2023年开始国内上游产能持续去化,但养殖端规模化产能逆势调整,市场占有率不断提升,随养殖生产效能跟进回升,上游能繁母猪正常保有量进一步修正调控,由4100万调整至3900万头。

1.近年来行业规模化快速扩张

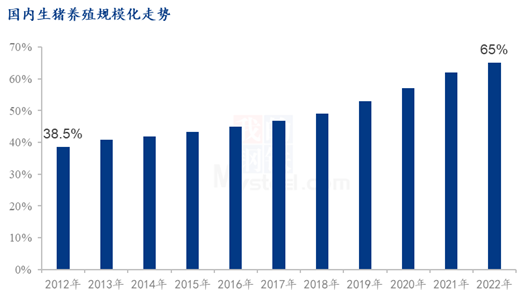

2018-2019年随国内猪瘟疫情不断发酵,生猪养殖产业规模化增速加快,受资金,成本及疫病等不确定因素影响,行业准入门槛不断提高,散养户为规避风险逐渐退出或规模化转型升级,部分养殖户进入公司+农户代养模式或二次育肥行列。2022年国内500头以下养猪户1992.23万户,较2012年减少65.43%;其中年出栏3000头以上养猪户数处于增长状态,2022年户数为2.83万户,较2012年增长25.22%,年出栏3000-9999头的养猪户尤其数量明显增长。2022年国内规模化增至65%,2024年预计国内生猪养殖规模化率将达70%左右。

2.头部企业市场占有率提升

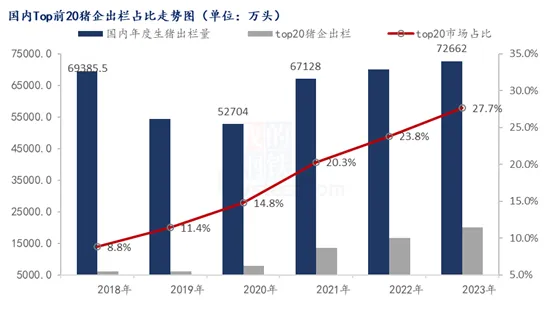

从国内生猪供应量来看,2018-2023年随产能跌后回升,生猪年出栏量由2018年的6.9亿头将至2020年的5.2亿头,后随行业红利及政策性利好带动再次走高,2023年国内生猪总供应量创近6年新高至7.26亿头。但从TOP20养殖场的出栏量及出栏占比呈现持续回升态势,2021年出栏占比提速加快,同比上调5.5个百分点。进入2023年,TOP20市场占有率上涨至27.7%,部分头部企业生猪出栏量较2020年区间增量达2-5倍不等。随年内规模化程度加快,预计2024年Top20企业出栏占有率或超30%。

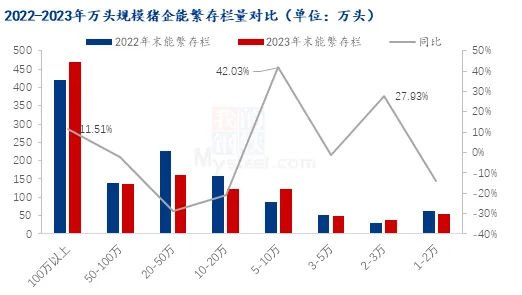

从能繁母猪存栏万头以上猪企数据分析, 2023年处上游产能不断下滑阶段,万头母猪企业上游产能收缩微小,环比降幅仅为1.5%,综合影响损失占比仅为0.4个百分点。百万以上猪企产能2023年同比增幅11.5%,5-10万猪企同比增42%;2-3万猪企业同比涨28%。据农业部官方数据显示2023年末能繁母猪产能同比回落5.6个百分点,但万头猪企上游产能较全国能繁总存栏占有率仍提高1.5%。头部企业产能聚拢现象不断加速。

3.规模化扩张下种猪生产效能同步跟进走高

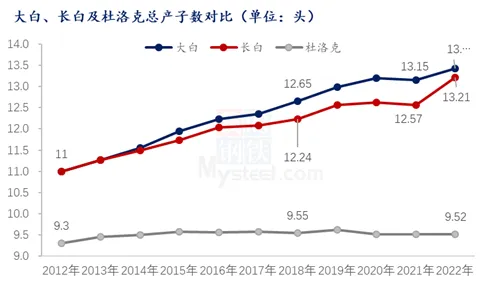

市场规模化提升,同步带动国内种猪性能及生产指标不断走强。据畜牧局跟踪数据显示,大白、长白种猪总产子数上涨明显,2021年短暂回调后,2022继续提升。长白,大白的产仔能力较2018年分别回升0.97头、0.78头。杜洛克总产子数变化有限,多作为杂交父本出现。

再次从近6年国内二元能繁母猪生产性能指标Psy、Msy降后回升,2018年中国PSY、MSY分别是21.2、20.5,2023年中国PSY、MSY分别是20.1、18.1,综合性能仍未及非瘟前水平,但环比增速上升明显。近年来猪企推进降本增效,种猪效能提升,生物防控提升,养殖行业在规模化程度加快的背景下,种猪性能不断提升修复,一定程度缓和2023年上游产能去化所带来的供应收紧,但年内性能指标同比微增幅度有限或仍以难覆盖能繁母猪去化所带来的供应影响。

文章来源:我的钢铁网

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复