2023年6月2日 星期五 农历四月十五 本月6日芒种

2023年6月2日 星期五 农历四月十五 本月6日芒种

【导读】最近,猪价走势僵持,市场缺乏明显的走势,在情绪引导下,猪价弱势调整。但是,豆粕市场却倒塌式下跌,目前,国内多地油厂报价再创新低,不过,物极必反,受豆粕重心下调,市场接货积极性有所改善,豆粕出现了弱稳的局面。而在鸡蛋市场,蛋价逆势上涨,市场多空压力依然集中,蛋价缺乏持续走高的基础。

一、猪价震荡偏弱

进入6月初,猪价延续了稳中偏弱的局面,近期,猪价涨跌呈现弱势,市场深陷“泥潭”,猪价涨不动,也跌不动,市场弱稳的局面凸显。

一方面,本月生猪供应压力不减,4~5月份,猪价持续回落,生猪育肥亏损幅度放大,养殖端压栏待涨的情绪偏强,生猪出栏节奏偏慢,目前,市场生猪出栏均重偏高,大猪产能淘汰节奏较差,市场生猪供应仍处于兑现阶段。

另一方面,6月份,国内南北地区气温逐步升高,农户忙于夏收,农村集市猪肉走货不畅,而城市消费表现一般,白条猪走货难度颇大,消费掣肘压力不减。

因此,生猪市场供强需弱的表现,限制了猪价反弹的预期,但是,由于养殖端情绪抵触降价,市场压栏操作不断,因此,猪价下行也缺乏空间,6月初,猪价或将维持大稳小动的局面,市场呈现涨跌窄幅调整的趋势,生猪均价或将横盘在14.2~14.5元/公斤上下。

二、豆粕倒塌下跌

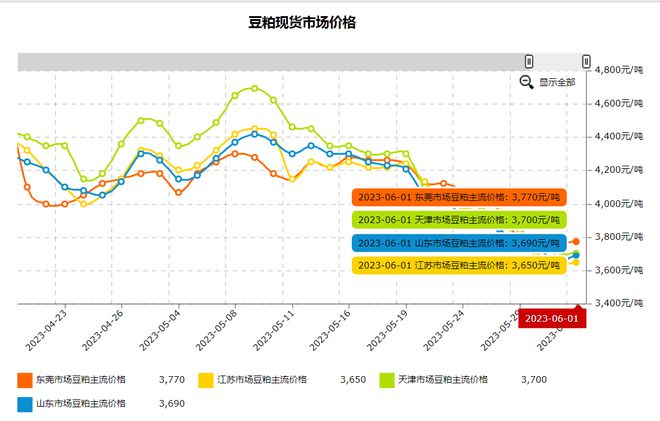

五月初,受进口大豆入港延期,叠加,国内海关对于进口大豆检验检疫流程时间较长,油厂大豆入库延后,国内现货豆粕库存不断降低,油厂排队提货现象突出,豆粕价格偏强运行,其中,天津贸易商报价涨至4690元/吨。

但是,进入5月份,随着巴西大豆对华出口持续增加,国内延期大豆不断入港,油厂库存压力逐步改善,市场断豆停工现象逐步减少,主流油厂开工率持续提升,豆粕供应水平逐步改善。但是,由于国内养殖业普遍面临亏损的压力,受豆粕看跌情绪升温,油厂豆粕成交逐步降温,现货豆粕价格不断下行。

据机构分析,此前,国内油厂方面,现货豆粕报价普遍降至3630~3760元/吨,其中,天津贸易商报价跌至3700元/吨,相比5月10日4690元/吨,降幅达到了990元,豆粕现货报价骤降超21%,豆粕价格呈现倒挂下跌的走势。

当然,市场对于6~7月份,豆粕前景仍以看跌为主,毕竟,按照机构数据了解,6月份,大豆进口或将超1100万吨,7月份,进口大豆或将达到980万吨,进口大豆持续宽松,油厂开工率也将维持高位,周均大豆压榨规模或超200万吨,豆粕供应水平进一步改善,价格仍有进一步下挫的压力。

但是,目前,国内主流油厂豆粕现货报价跌破前低,由于饲料企业以及养殖主体库存刚需增强,油厂现货豆粕提货积极性有所改善,这限制了豆粕价格短期内进一步下挫的表现,不过,中长期来看,豆粕价格仍将继续下调。

三、鸡蛋逆势上涨

先来看看5月的一个情况:上旬受消费需求惨淡,下游补货积极性不高,养殖端囤货情绪较差,出货积极性偏浓,国内鸡蛋市场,产销地区报价降至4.21~4.22元/斤,蛋价触底阶段性新低。进入5月下旬,蛋价冲高回落,价格跌至4.28~4.35元/斤后,最近两日,市场呈现逆势上涨的走势,目前,产区鸡蛋报价涨至4.46元/斤,销区鸡蛋报价涨至4.4元/斤。

6月份,按照养殖户补栏鸡苗的表现,本月新开产蛋鸡环比或将提升19%以上,鸡蛋供应水平大幅提升,但是,碍于天气转热,产蛋鸡效率下降以及老鸡淘汰积极性较高,预计,本月鸡蛋供应水平或将环比小幅回升,鸡蛋供应格局稍有改善。另一方面,在需求端,6月下旬前,消费市场缺乏明显的利好,电商走货对于鸡蛋消费的支撑有限,而气温升高,鸡蛋储存难度较大,终端市场走货缓慢,养殖端走货积极。

因此,在多空压力下,蛋价仍将维持震荡偏弱的格局,价格或将徘徊在4.2~4.5元/斤左右,进入6月中下旬,随着端午利好逐步显现,价格或有小幅提升的走势,短暂产销市场蛋价或将涨至4.5~4.7元/斤。

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复