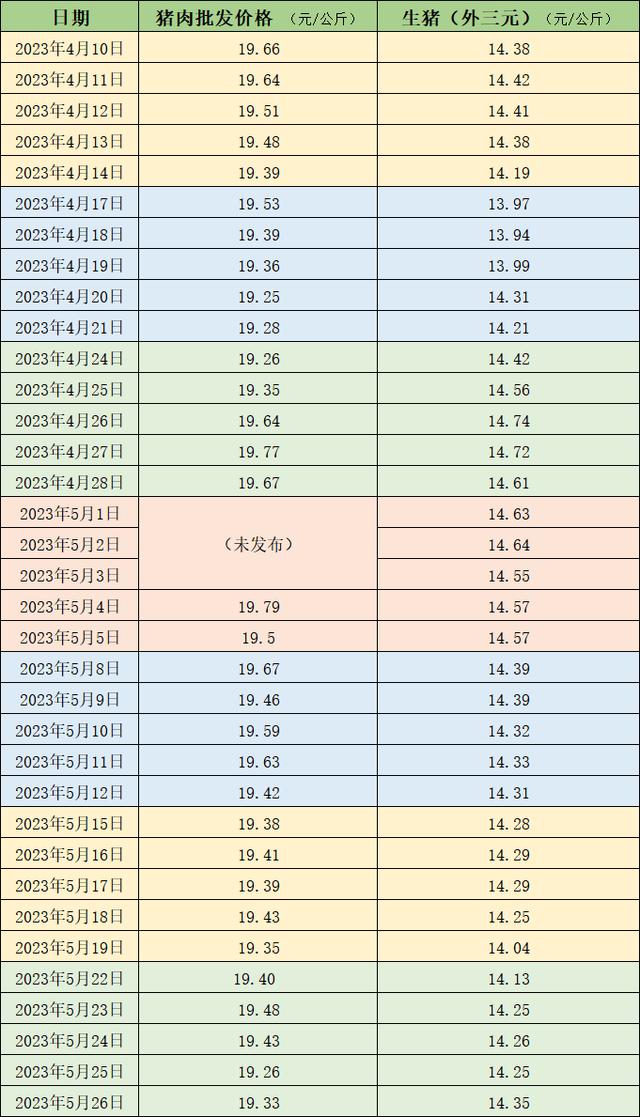

据农业农村部监测,5月26日,全国农产品批发市场猪肉平均价格为19.33元/公斤,与上周五(5月19日)的19.35元/公斤相比,基本持平。本周的平均价格为19.38元/公斤,与上周19.4元/公斤相比,也基本持平。

本周国内生猪价格以涨为主。5月26日,生猪(外三元)价格为14.35元/公斤,与上周五(5月19日)的14.04元/公斤相比,上涨2.2%。从一周均价来看,本周生猪均价为14.25元/公斤,与上周14.23元/公斤的均价相比,小幅上涨。

近期的猪肉和生猪价格。 制表 澎湃新闻

据卓创资讯监测,供应方面,本周全国生猪交易均重小幅降低。气温较高且猪价长期低于成本线,养殖主动加快出栏节奏,全国交易均重降低。卓创资讯监测全国生猪平均交易体重122.55公斤,环比跌0.20%。需求方面,本周屠宰企业开工率环比微降。因终端需求疲软,批发市场白条猪肉销售不畅,屠宰企业订单减少,开工率微幅下降。本周国内生猪重点屠宰企业开工率窄幅盘整,平均开工率33.45%,环比下跌0.09个百分点。新湖期货指出,本周生猪期现货价格均呈现一定反弹走势,本周受养殖端看涨情绪拉动,存在惜售压栏情绪,配合临近月末,部分规模场缩减出栏量,供应端阶段性收紧,部分地区二育主体入场积极性再次提升,抢占市场猪源,进一步推动短期生猪价格上行。需求端来看,本周仍未见起色,鲜销走货仍不佳,白条价格被动跟涨为主,导致本周屠企亏损再次扩大。本周因猪价上涨,养殖端自繁自养及外购仔猪养殖利润均有修复,但仍处于亏损阶段。

华安期货认为,由于现阶段产能过剩,叠加仔猪价格居高不下,无法有效去化产能;非瘟影响有限,且南方影响较轻,叠加冻品库存高,整体供给压力较大;由于消费替代以及经济活动还在恢复等因素影响,消费偏弱;虽然近期有二育入场,但规模较小,月底集团场没有出栏压力,缩量挺价,但基本面偏弱,压制猪价反弹。

卓创资讯预测下周,供应方面,规模养殖集团在经过近几日的缩量涨价后,生猪出栏难度增加,为保证一定出栏节奏,不乏降价出栏可能。但由于临近月末,许多养殖单位陆续完成出栏计划,周后期生猪出栏量或收窄。需求方面,未来一周影响猪肉走货的利多因素仍然较少,市场需求较为疲软,天气逐步湿热,对肉类消费带来利空影响。未来一周生猪屠宰量或低位运行。

文章来源:澎湃新闻

发表评论 取消回复