主要结论:

从生猪自身的供需推演来看,从目前到春节期间,国内生猪供需总体呈现出较8月更为偏紧的格局。但同时我们亦要注意两个可能的风险点:一是疫情反复冲击及整体经济环境较差,后期猪肉消费季节性走强的程度可能弱于往年。二是由于行业二次育肥及养大肥猪的广泛参与,这可能会减少9、10月实际供应,但缓解11、12月的紧张格局。而从冻猪肉抛储来看,考虑到2019-2021年猪价高位运行期间,中央储备猪肉已经进行了大量的投放, 2021年下半年猪价进入熊市底部后,中央储备虽然进行了多轮收储,但收储成交率都不高,实际收储量大约只有10万吨左右,目前中央储备可供投放的货源是否足够充分亦存在疑问,这决定其未必能像2019-2021年上半年那样维持连续密集的投放。因此,本轮冻猪肉储备投放的影响可能更多在心理及情绪层面,难以改变大的供需偏紧格局。

2022年8月29日上午,国家发展改革委员会官方公众号发布文章称,将自9月份开始投放政府猪肉储备。此消息一经发出便引发了盘中较大的波动,可见市场对政策调控很是敏感。那么冻猪肉抛储的影响究竟如何,是否会改变猪价的中期趋势呢,本文试图结合抛储的背景、历史回顾及当前生猪供需格局对此作一简要分析。

01

本次冻猪肉抛储的背景

政府猪肉储备是重要民生商品储备体系的重要组成部分,是做好生猪和猪肉市场保供稳价工作的重要政策工具。在猪价上涨过快时,冻猪肉抛储是政府猪肉储备调节有效供应、保障价格总体平稳的重要主要手段之一,其主要政策依据是2021年国家发展改革委、财政部、农业农村部、商务部、市场监管总局等部门联合发布的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》。根据此预案,国家层面将猪粮比价、能繁母猪存栏量变化率、36 个大中城市精瘦肉平均零售价格作为预警指标,按照相应的预警指标偏离设定标准的幅度划定不同的预警级别,并根据不同级别的预警采用不同的调控手段。具体而言,当猪粮比价连续2周处于10:1-12:1,或36个大中城市精瘦肉零售价格当周平均价同比涨幅在30%~40%之间触发猪价过度上涨二级预警,政府启动猪肉储备投放;当猪粮比价高于 12∶1,或 36 个大中城市精瘦肉零售价格当周平均价同比涨幅超过40%时为一级预警,政府进一步加大投放力度。

根据发改委官网监测信息,截至8月24日,全国生猪价格为22.37元/公斤,玉米价格为2.86元/公斤,猪粮比价为7.82,低于三等级预警的临界值9:1.而从36个大中城市精瘦肉零售价格来看,截至8月26日,36个城市平均零售价为20.11元/斤,较上年同比为19.7%,亦未达到二级预警的同比涨幅30-40%的标准。可见本次冻猪肉抛储政策的出台并非真实达到预案所确定的触发条件,而更可能是预防式抛储。一方面,从农业部监控批发市场白条均价来看,截至8月29日,全国均价为29.57元/公斤,同比涨幅已经达到39.4%。考虑到批发价到零售价的传导存在一定时滞,若猪肉批发价格持续维持高位,后期零售价格同比涨幅进一步上升到30%以上亦是可能性较高的事。另一方面,发改委在其关于抛储的文章中称:“今后一段时间,将迎来中秋、国庆、元旦、春节等多个重要节日。为保障节假日期间猪肉市场供应,国家发展改革委将会同有关部门自9月份开始分批次投放政府猪肉储备,并指导地方联动投放储备。”从发改委的具体表述来看,亦是出于对保障未来节假日期间猪价平稳而采取的行动。此外,在7月5日,发改委针对6月底、7月初这轮猪价的快速上涨亦有表态:“针对近期生猪市场出现盲目压栏惜售等非理性行为,国家发展改革委价格司正研究启动投放中央猪肉储备,并指导地方适时联动投放储备,形成调控合力,防范生猪价格过快上涨。”从两次发改委关于抛储猪肉表态的时间点来看,上次全国生猪均价在23.93元/公斤,而本次全国生猪均价在23.21元/公斤,两次表态时猪价都达到23元以上,这或许暗示了官方认可的猪价合理上涨的上限就是23-24元。

02

猪肉抛储回顾:侧重平抑短期节假日的消费冲击

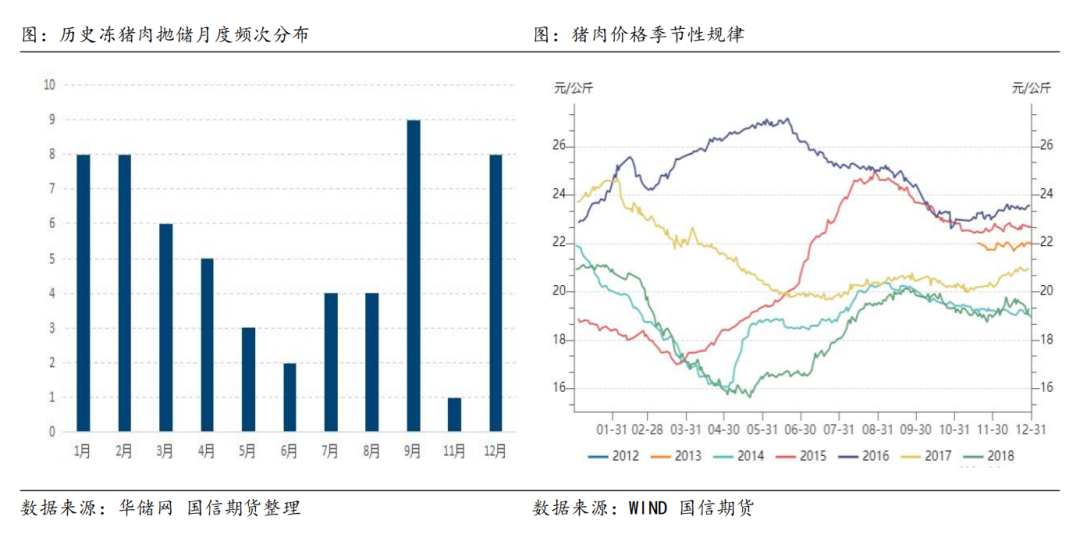

2009年以来,国家层面已经进行了多次冻猪肉的收储与投放操作。就大的思路而言,主要在猪粮比处于低位时收储,在猪粮比价偏高时进行投放,反映出决策层防止民生商品价格大涨大落的初衷。从中央储备猪肉投放来看,早期年份操作相对较少,仅2008年及2010年有少量的操作,然而,自非洲猪瘟传入中国后,国内生猪产业受到严重的打击,生猪价格自2019年亦进入一轮超级上涨的周期,百姓“吃肉自由”面临着严重挑战,中央储备猪肉亦加大了投放力度,2019-2021连续三年储备肉投放量分别达到17万吨、66万吨及20万吨,但相对于国内巨大的产销体量而言,储备猪肉投放量占比仍然较小,难以对国内供需产生实质性改变。例如,2020年国内猪肉产量下降到4113万吨的极低水平,当年储备肉投放量达到66万吨的高位,即使投放量假设全部成交,其相对于全年产量的比例亦只有1.6%。因此,从历史猪价走势来看,储备猪肉开始抛储开始后,猪价大的趋势并没有明显改变。与此同时,需要注意的是2019-2021年间是国内冻猪肉密集抛储的时期,进一步又可以大致分为三时段:第一段2019年年末到2020年5月;第二段是2020年7月-2020年10月,第三段是2020年12月-2021年3月。这三段时间猪价表现都是在连续抛储初期继续上涨,但到抛储中期时开始见顶,到后期开始回落。这或许表明从中期角度来看,连续密集冻猪肉抛储还是有可能阶段性的左右价格的波动。

从抛储的时机选择来看,根据对历史抛储操作实施日期的统计,总体以1月、2月、9月及12月居多,其中9月有中秋及国庆黄金周的节假日消费刺激因素,12月、1月、2月有元旦、春节等消费刺激因素。由此可见,在总抛储量有限的条件下,国家层面冻猪肉抛储操作的基本模式还是以保障节假日期间猪肉市场供应、防止节假日猪肉过度上涨为主,从而达到四两拨千斤的效果。从猪肉价格的季节性波动特征来看,猪肉价格一般在春节之后开始下跌,到 4、5月是低点,然后开启季节性上涨,到8、9月达到年中高点后,10月、11月出现短暂调整,12月、1月正式进入春节前上涨阶段,2月根据春节的时点不同表现有所差异,若春节较晚,2月猪肉价格还会上涨,若春节较早,则2月容易下跌。可以看出,中央冻猪肉抛储实施较多的选择9、12、1、2月也与猪肉季节性上涨或高位出现的时间吻合。

综合来看,国家冻猪肉抛储难以改变猪价运行的大趋势,但若连续密集投放可能在中期影响猪价波动方向,而抛储时机选择上主要侧重于平抑短期节假日的消费冲击,以避免猪肉价格短期过快上涨,从而影响民生。

03

生猪供需格局及此轮猪肉抛储的影响

根据统计局数据,截至7月底全国能繁母猪存栏量为4298万头,连续三个月回升,较4月的低点增加2.9%。对于8月来看,由于猪价维持在较高水平、仔猪生产利润较好,预计会增加行业补栏二元母猪及肥转母的行为,同时淘汰母猪预计也会减弱,后期母猪预计会继续维持回升的态势。根据生猪生长周期,不考虑压栏、二次育肥的影响下,当期肉猪出栏量最大潜力取决于10个月前的能繁母猪存栏量,而且实际的出栏量由6个月前的前仔猪出生量及全程成活率的综合决定。根据样本监测的仔猪出生量来看,2022年1-3月是仔猪出生低点,对应于7-9月的肉猪出栏量较少,而4-6月仔猪出生量环比增加,对应于2022年10月后肉猪出栏量开始改善。

从需求来看,每年6、7、8月是生猪需求屠宰的低谷期,从9月到下年1月是季节性旺季,屠宰需求量大致呈现逐月增长的格局,平均变化而言,12月消费比8月屠宰需求高出近30%的水平。不过从今年的情况来看,由于新冠疫情反复冲击及整体经济环境较差,餐饮类消费受到了较大的影响,最新统计局公布的社会消费品零售总额数据显示,7月全国餐饮收入较上年下降了1.5%,1-7月累计值更是减少6.8%。考虑到疫情短期仍有反复及整体经济环境改善较为缓慢,从目前到春节这段时间的猪肉消费季节性恢复强度能否达到历年正常水平仍存在着不确定性。

结合供需两方面的情况来看,7月底到8月中旬,国内生猪价格大致呈现窄幅波动的走势,相应地可以认为此时供需处于一个大致平衡的状态。而8月下旬猪价出现“尾盘拉升”,主要是由于猪价调整始终未能跌破20元,给市场注入了较强的信心,加之天气预报显示炎热天气即将结束,行业二次育肥及养大肥猪情绪再度上升,增加了短期需求。往后来看,以8月生猪均价21.5元为基准,假定后期猪肉消费不受疫情及经济环境的影响,而能保持正常的季节性增长,同时以前期能繁母猪存栏、仔猪出生数据及正常的出栏均重季节性规律来测算猪肉供应,则可以粗糙的推演出未来供需情况(供需盈余/缺口仅作趋势参考):整体来说,从9月到明年1月国内猪肉供需大体上是一个偏紧张的格局,2月后转为供需略有过剩的状态。其中9月供需较8月偏紧,10月略有缓解,11月供需再度偏紧,12月及1月供需紧张程度达到最大值。

综上所述,从生猪自身的供需推演来看,从目前到春节期间,国内生猪供需总体呈现出较8月更为偏紧的格局。但同时我们亦要注意两个可能的风险点:一是疫情反复冲击及整体经济环境较差,后期猪肉消费季节性走强的程度可能弱于往年。二是由于行业二次育肥及养大肥猪的广泛参与,这可能会减少9、10月实际供应,但缓解11、12月的紧张格局。而从冻猪肉抛储来看,考虑到2019-2021年猪价高位运行期间,中央储备猪肉已经进行了大量的投放, 2021年下半年猪价进入熊市底部后,中央储备虽然进行了多轮收储,但收储成交率都不高,实际收储量大约只有10万吨左右,目前中央储备可供投放的货源是否足够充分亦存在疑问,这决定其未必能像2019-2021年上半年那样维持连续密集的投放。因此,本轮冻猪肉储备投放的影响可能更多在心理及情绪层面,难以改变大的供需偏紧格局。

(文章来源:国信期货)

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复