【导读】上周五,随着收储落地,市场参与积极性不高,叠加,生猪价格达到阶段性的高点,屠宰场冻品入库支撑转弱,市场二育现象有所观望,猪价震荡下行,屠宰场压价情绪反扑!

但是,猪价下行仍是昙花一现,由于市场多空博弈较为激化,目前,养殖端的情绪依然左右了市场的动向,屠宰场受下游白条走货不畅,话语权不高,猪价涨势反扑,屠企压价失败,国内市场,猪价呈现上涨“一片红”的表现!

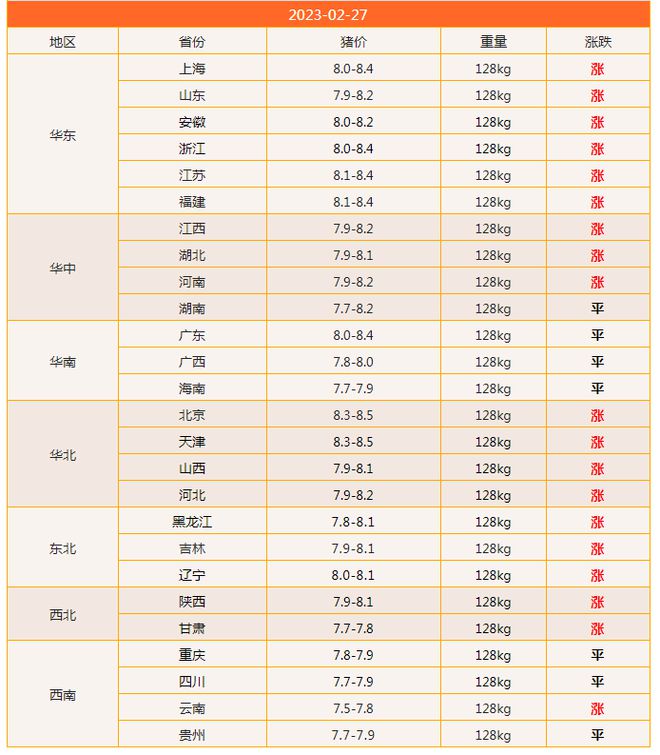

据数据显示,目前,国内南北地区,猪价逆势走高,传统意义上的产销市场,价格缺乏明显的差异。其中,东北地区,生猪出栏成交价在8元/斤左右,华北地区,报价也徘徊在7.9~8.5元/斤,京津市场报价偏高。在华东地区,山东、安徽以及江苏地区,报价普遍徘徊在7.9~8.4元,浙江行情涨至8~8.4元/斤。而在华中地区,河南市场报价7.9~8.2元,湖南行情7.7~8.2元/斤。在华南市场,猪价大部企稳,两广行情横盘7.8~8.4元/斤。在西南地区,川渝市场企稳7.7~7.9元/斤!产销市场,价格仍有一定倒挂的现象!

此轮猪价逆势上涨,虽然,此前,屠宰场压价情绪转浓,二育以及屠宰场入库情绪有所减弱,但是,由于市场情绪引导,多重利好依然存在,猪价逆势上扬,市场呈现震荡偏强的走势!

其一,由于双休因素支撑,下游市场猪肉走货节奏有所加快,居民采购猪肉的积极性稍有回暖,叠加,餐饮行业逐步恢复,市场白条猪走货表现有所改善,对于现货生猪有一定的支撑;

其二,按照母猪存栏变化,2022年4月底,国内母猪存栏处于阶段性低值,母猪存栏在4177万头,因此,2月份,生猪出栏也将进入理论上的谷底!随着元宵节后,养殖端压栏大体重生猪出栏陆续告一段落,养殖端阶段性出栏压力锐减,生猪存栏多以小标猪为主!虽然,此前猪价逆势走高,生猪出栏压力锐减,但是,现阶段下自繁自养出栏亏损仍有130元/头左右,养殖端认亏出栏情绪偏弱,社会面猪源流通减少!

其三,由于2月进入尾声,国内屠宰场本月生猪出栏节奏相对稳定,月底出栏压力不大,叠加,多家猪企月度出栏计划逐步完成,规模猪企出栏有缩量的表现,生猪供应减少!

其四、虽然,近期屠宰场冻品分割入库的积极性有所回落,但是,目前,国内屠宰场开工率仍维持在26.4%左右,屠宰场仍有入库的表现,毕竟,当前生猪价格仍不及育肥成本线,而市场对于三四季度猪价看涨情绪较高,由于冻品猪肉储存周期较长,因此,屠宰场有生鲜转冷冻的操作,屠宰场维持相对较高的开工率,对于猪源的采购情绪依然较浓!

因此,基于以上分析,屠企压价失败,猪价涨势反扑,市场呈现震荡偏强的走势,但是,个人认为,猪价上涨依然是任重道远,随着屠宰场冷冻猪肉库容率不断提升,入库积极性也将逐步减弱,叠加,生猪产能逐步释放,因此,3~4月份,猪价前景依然处境艰难,毕竟,消费市场偏弱,对于猪价上涨缺乏足够的支撑,而国内生猪产能却维持高位!

屠企压价失败,猪价涨势反扑,全国南北“一片红”!2月27日猪价!对此,大家是如何看待的呢?以上为笔者个人观点,图片来自网络!

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复