综合商业观察杂志、同花顺、企业公告等

近日,上市猪企纷纷披露2023年上半年业绩情况,受市场消费不振、猪价整体低迷影响,多家猪企亏损。虽然业绩不佳,但猪企坚定信心,强化管理进一步降本增效,静待行业回暖。此外,国家发改委、农业农村部等相关部门也积极行动,力促生猪市场平稳运行。

7月18日,国家发展改革委国民经济综合司副司长李慧在7月份例行新闻发布会上表示:“近期生猪价格继续低位运行,从供给看,国内生猪产能总体处于合理水平;从需求看,夏季过后天气逐步转凉,加上高校陆续开学、中秋国庆等重要节假日陆续来临,根据往年情况,猪肉消费将逐步增加,可能推动生猪价格有所回升。”

此外同日,农业农村部表示,将会同财政部等有关部门,进一步优化完善生猪产能调控实施方案,压紧压实生猪稳产保供责任,指导生猪主产区落实好现有各项政策资金。

猪企上半年业绩承压

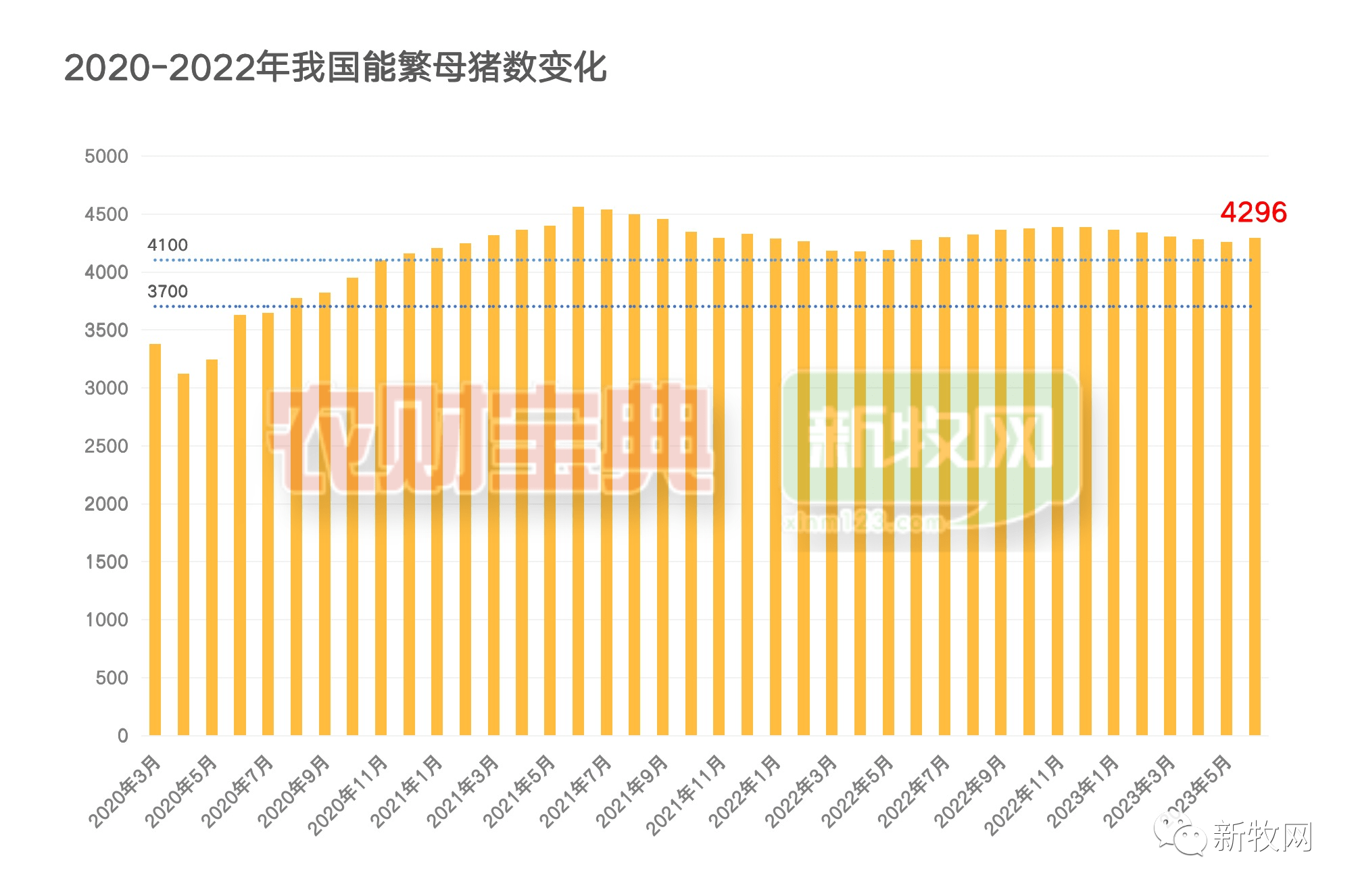

7月17日,国家统计局发布的2023年上半年国民经济运行情况显示,今年上半年,生猪出栏保持增长,存栏总体稳定。全国生猪出栏37548万头,同比增长2.6%;猪肉产量3032万吨,同比增长3.2%。截至二季度末,全国生猪存栏43517万头,同比增加461万头,增长1.1%;环比增长1.0%。全国能繁殖母猪存栏4296万头,同比增长0.5%;环比下降0.2%。

值得注意的是,截止2023年5月,全国能繁母猪存栏为4258,在连续5个月下调后,突然回弹,增加了38万头,这究竟是怎么回事?

与生猪出栏量、猪肉产量同比微增形成对比的是,2023年上半年,上市猪企依旧处于亏损状态,有的甚至亏损额同比增加。按照申万行业分类,10家生猪养殖上市公司中目前已有9家发布半年度业绩预告,9家公司均预亏。

对于业绩亏损的原因,多家公司在业绩预告中表示,主要是市场消费不振,猪价整体处于低位。其中,罗牛山表示,公司生猪销量同比增长近60%,再叠加生猪市场销售价格下降的影响,畜牧板块业务亏损。

农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇在接受记者采访时表示:“上半年猪企无法扭亏的主要原因在于生猪市场价格持续低迷。尽管销量有所增加,但目前市场价已低于养殖成本价,亏损难以避免。”

上海钢联农产品事业部生猪分析师吴琳琳认为,在“供强需弱”的背景下,猪价难改下跌局面。“整体来看,上半年市场表现为猪源多,产能过剩。从猪价来看,上半年外三元商品猪均价为14.64元/公斤,猪价震荡下行。需求端与去年同期水平持平。”

多部门采取有力举措

虽然上半年上市猪企普遍预亏,但对比出栏量和亏损幅度可以发现,个体间商品猪养殖成本方差仍大,导致头均亏损幅度出现较大差异。上半年,除牧原股份、金新农外,主要上市猪企出栏量均保持同比增长,其中,温氏股份、唐人神、京基智农、神农集团、华统股份、东瑞股份、新五丰等出栏增幅较大。

唐人神在机构调研时表示,公司生猪产能和出栏量保持增长趋势。公司2023年上半年出栏生猪165.94万头,按公司生产经营计划,预计下半年出栏生猪或略多于上半年。神农集团表示,目前公司母猪存栏接近7万头,产能增长速度较快并且整体按公司规划运行,预计年底将达到10万头母猪存栏目标。

中信建投期货生猪研究员魏鑫告诉记者:“今年由于生猪供给侧整体相对充足且稳定,除了可能出现的压栏调节外,生猪需求侧的变化或成为价格波动的主要驱动。今年下半年总体供给将高于过去两年。”

“国家发展改革委高度重视生猪和猪肉市场保供稳价工作。针对生猪价格过低的情况,继一季度开展年内第一批中央猪肉储备收储之后,近期,我们又会同有关部门启动今年第二批中央猪肉储备收储工作,并指导各地同步收储。”李慧表示,“下一步,国家发展改革委将继续密切关注生猪市场和价格动态,会同有关部门按照生猪猪肉市场保供稳价工作预案,及时开展中央猪肉储备调节,积极引导养殖户合理安排生产经营,促进生猪市场平稳运行。”

此外,农业农村部表示,将会同财政部等有关部门,进一步优化完善生猪产能调控实施方案,压紧压实生猪稳产保供责任,指导生猪主产区落实好现有各项政策资金。同时,将结合地方的意见建议,适时研究完善资金支持政策,进一步调动主产区发展生猪养殖积极性,促进产业高质量发展,增强保供能力。

“随着近日发改委进行第二批生猪收储,生猪价格已有企稳迹象,预计在第三季度的中后期生猪价格可能接近成本线。总体而言,今年下半年生猪市场整体的供给是相对充裕的,生猪价格触底后的反弹更多的是季节性反弹,整体上涨空间和速度相对有限。如果后期猪粮比低于5:1,不排除未来继续收储的可能性。”朱增勇如是说。

牧原:力争年底生猪养殖完全成本降至7元/斤以下

牧原股份于7月14日接待多家机构调研时表示,2023年上半年,公司预计归母净利润亏损25.50亿元-32.50亿元,去年同期亏损66.84亿元,同比减亏51.37%一61.85%。减亏主要原因为生猪销售均价较去年同期有所上升,且生猪养殖成本有所下降。6月份公司生猪养殖完全成本为14.6元/kg,较4月份下降0.7元/kg,较去年同期下降超过1元/kg,公司成本的持续下降主要得益于生产成绩的提升。

近一年多以来,公司在生猪健康管理、疫病净化等方面取得了显著成效,生猪养殖成绩明显改善,全程成活率由去年同期的80%左右增长至目前的87%左右;PSY由去年同期的25左右增长至目前的28左右;育肥阶段料肉比由去年同期的3.0左右下降到目前的2.9以下。

居宰肉食板块,2023年上半年公司共居宰生猪552.2万头,产能利用率接近40%,近几个月平均单月居宰量超过100万头,预计下半年居宰产能利用率将持续提升,全年居宰量预计超过1200万头。

公司认为,各项养殖成绩指标仍有进一步挖潜空间。根据当前的原材料价格及养殖成绩持续改善趋势,公司力争年底生猪养殖完全成本降至7元/斤以下。

华安证券分析师表示,部分机构数据显示,能繁母猪淘汰非但没有中止反而加速。6月以来仔猪价格大跌,现已接近甚至跌破部分养殖户成本线,育肥猪、仔猪同时亏损,有望加速产能去化,厄尔尼诺或导致饲料原材料价格上涨,从而加大养殖户压力,加速产能出清。

发表评论 取消回复