第一章猪肉价格回顾

1.1前三等级白条价格分析

来源:钢联数据

图1国内2-3cm膘厚白条猪肉周度走势图

上半年,全国前三等级白条呈震荡向上的走势,均价在19.88元/公斤,环比微涨0.66%,同比上涨7.05%。6月30日价格在23.06元/公斤,较年初上涨4.73元/公斤,涨幅在25.80%。上半年,最低价在1月12日,全国均价17.36元/公斤;最高价在6月11日,全国均价在24.52元/公斤。

一季度前期正逢春节备货,加之冬季雨雪天气影响及生猪价格上涨带动,白条价格呈明显上涨走势。而春节之后,市场消费惯性减弱且北方屠宰企业多冻品库存高位,屠宰企业维持低位开工,白条价格承压下行。进入季末时,二次育肥增加等原因,支撑猪价开启上涨模式,屠宰厂收购成本增加,白条价格被动跟涨。

二季度初,受清明备货小幅支撑,白条价格盘整运行;而后因养殖端出栏积极性较高,市场猪源充足,生猪价格下行,且消费无利好支撑的情况下,白条价格同时走低。从季中开始,受北方二育入市补栏、端午节备货等原因影响,生猪价格一路上行;在成本支撑下,白条价格持续跟涨,但消费市场对高价有所抵触,肉类产品成交欠佳。端午节后,天气逐渐高温,屠宰企业产品走货萧条;同时二育猪开始陆续出栏,生猪价格下跌,多方利空因素下,白条价格再入下行通道。

1.2二、四号肉价格分析

来源:钢联数据

图2 2022-2024年号肉价格走势图

据Mysteel农产品样本企业数据统计,2024年上半年号肉鲜品价格总体走势震荡上行,6月30日全国二四号肉均价分别为24.94元/公斤、25.44元/公斤,分别较年初上涨23.47%、24.10%。1月至3月中旬号肉鲜品价格先涨后跌,主要受2月春节影响,节前节中需求旺季,价格上涨,春节过后,需求惯性回落,号肉鲜销走势不佳,价格回落。随后二次育肥多次入场,截留部分标猪猪源,屠企被动涨价收猪,分割成本增加,叠加上半年多个节日需求利好,导致号肉鲜品价格震荡上行。夏季来临,随着气温升高,北方多数城市持续高温,需求淡季,猪肉消耗减少,6月中旬起号肉价格下跌。传统以来,下半年是消费旺季,预计号肉鲜品整体均价高于上半年。

1.3国产生猪排类、骨类价格分析

鲜品猪肉重点分割品价格变化统计(单位:元/公斤)

1.4进口分割品价格分析

来源:钢联数据

图3进口猪肉分割品价格走势

2024年上半年,进口分割品价格多数出现涨价,幅度在4000-7000元/吨。但骨类价格出现下滑,主要是目前处于消费淡季,骨类成交欠佳,骨类多用于炖汤,冬季或需求强劲。其余产品受国内猪价影响,鲜冻品价差拉大,导致进口的分割品价格走高。6月底冻品受欧洲猪产品反领销事件影响,市场情绪趋于高涨,下游贸易商拿货量积极,市场成交略有好转,月底进口猪肉分割品价格或继续走高。

第二章屠宰企业数据分析

2.1屠宰企业开工率分析

来源:钢联数据

图4重点屠宰企业开工率周度走势图

上半年平均开工率27.94%,较去年同期降1.81个百分点,开工最高点是2月1日的46.96%,开工最低是在春节期间的0.63%。上半年全国屠宰开工率气氛变化较快,一季度、二季度平均开工率分29.13%、26.81%,一季度受春节等影响开工先升后降,波动幅度较大,二季度由于消费减淡,整体开工震荡回落并且低于一季度。

一季度穿插春节消费利好带动,整体开工较好,1月春节前备货活跃,白条量价齐升,屠企开工积极,是上半年开工最好月份。春节期间,屠企停工放假居多,开工较低,节后需求恢复迟缓,猪强肉弱突出,屠企盈利猪价转向亏损,开工积极性受阻。

二季度国内猪肉消费季节性减淡,屠宰开工震荡下行。4月除清明节(4月4日)短暂带动开工小幅提升外,其他时间长期稳定,5月屠企开工率出现明显转折变化,由于气温升高及猪价上涨,白条需求受到抑制,开工持续下降,月内下降近3.0个百分点,而6月开工继续走低,较5月再降近3个百分,同比跌4.87个百分点,明显差于去年,这主要三方面原因:一,端午节之后,多地开启高温模式,猪肉消费季节性降温。第二,5月开始,毛猪推动猪肉水涨船高,6月白条均价23.65元/公斤,同比增加32.12%。第三,今年屠企亏损压力持续,加上冻品库存高位,资金收紧,主动缩量压力大,部分被动阶段性停宰。

下半年预期开工率呈现季节性先降后升的变化,主要影响因素包括:消费季节性波动、屠企冻品出库、中秋及国庆节日短期提振、冬季(11-12月)南方腌腊等。预计7-8月开工率维持低位波动,9月开工率慢慢提升,10月阶段性小幅回落,但11-12月开工率会再次季节性提高。

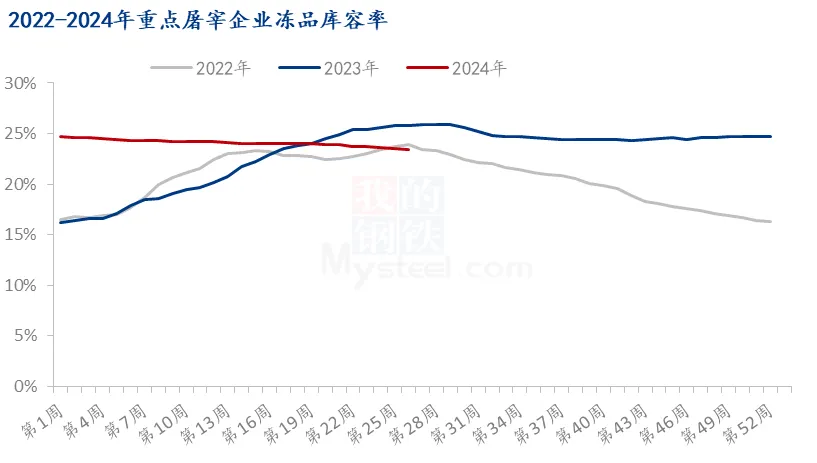

2.2冻品库容率分析

来源:钢联数据

图5 2022-2024年重点屠宰企业冻品库容率

2024年上半年国内冻品库容率呈震荡下降趋势,与去年同期走势相悖。截止到6月底国内冻品库容率为23.40%,较年初下降1.30个百分点,与2023年同期相比下降0.47个百分点。由于2023年上半年生猪价格低位运行,且市场对后市预期向好,屠企入库积极性较高,冻品库容攀升到一定高位,但终端消费恢复不及预期,下半年冻品去库缓慢,导致2024年年初冻品库容率仍处相对高位。2024年随着生猪价格震荡上涨,屠企主动分割入库意愿极低,主要以清理冻品库存为主,但由于冻品市场需求疲软,屠企出库缓慢,且白条价格持续上涨后,下游接货积极性较差,部分地区仍存被动入库现象,因此上半年国内冻品库存整体去库效果不明显。

第三章下半年猪肉行情预测

从供应端来看,根据去年疫病影响,三季度供应量仍然偏紧,春节之后,仔猪补栏量增多,早期补栏母猪可以投产,四季度猪源有增加可能,加之冻品高位逐步消化,下半年供应端逐步好转。

从需求端来看,7月份因学校放假加之天气炎热,市场消费偏差。但8-9月份消费逐步回转。11-12月是传统消费旺季,食品厂备货量增加,需求端得此提振。

综合来看,上海钢联预计8-9月份猪肉价格持续高位,10月有回落风险,11-12月有再涨可能。

【版权说明】来自:我的钢铁网等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复