本周猪价偏强:上周猪价快速上涨,正式突破16元/公斤,至行业成本线上,低成本企业已有100-200元/头利润,猪价重心抬升趋势已成。

供应端,猪存栏已处低位:前期大猪出栏基本结束,目前大猪存栏处低位(2024年5月与往年趋势不同,本周标肥价差仍为正,大猪价格相对坚挺),本周出栏均重降至125.30kg(上周为125.41kg)。

需求端,二育表现强势:多日均出现二育与屠企抢购猪源现象,随着近期大猪库存消化完毕,后续供应压力或持续减少,且近期二育热情较高,猪价反转渐行渐近。

猪周期拐点已基本确立

1、本轮产能去化幅度已经具备反转的条件

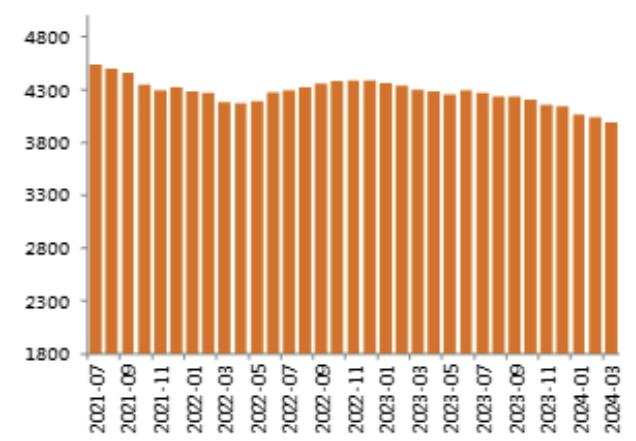

2023年以来,猪价持续低迷,行业开启了新一轮产能去化,截止2024年3月,农业农村部口径累计去化10.75%,涌益咨询口径累计去化9.04%,与2021年的产能去化幅度较为接近,从历史上足以支撑猪周期的反转。

能繁母猪存栏量(万头)

数据来源:农业农村部,天风证券研究所

2、需求季节性回暖推动猪价进入上行周期

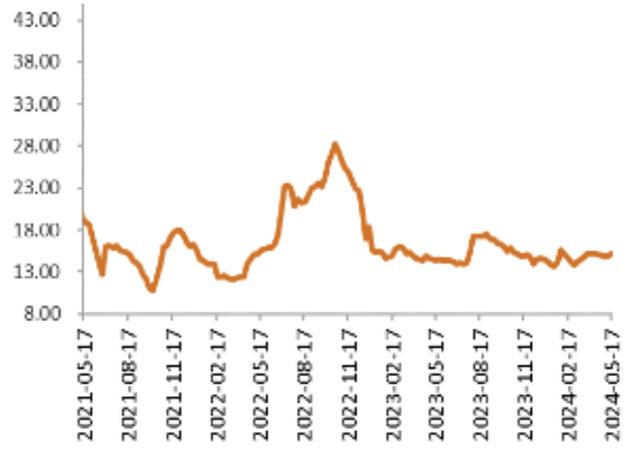

去年4季度以来,能繁母猪的去化开始向下游新生仔猪传导,使得今年的生猪出栏数也有望持续下行,供给端收缩给猪价带来明显的支撑。从历史上看,生猪的需求存在季节性的波动,4-5月份是全年的低点,到下半年需求逐步抬升。5月份之后,猪价的需求端有望季节性回升,叠加供给持续收缩,从而推动猪价走势上行周期。

出栏肉猪价格(元/公斤)

数据来源:涌益咨询、Wind

3、当下养殖企业的资金链较为紧张,或制约后续产能的恢复

有机构认为,经历了2019-2020年的超级猪周期,养殖企业获利颇丰,使得在后续猪价下行周期,养殖企业产能大幅扩张。2023 年以来,主要上市养殖企业资产负债率水平不断创历史新高,流动比率持续创新低;随着二级市场融资全面收紧,养殖企业的融资面临较大的挑战,筹资现金流存在持续流出的压力。

现金流的紧张,以及资产负债率的高位,使得当猪价上涨带来企业盈利和现金改善时,会优先偿还负债,改善经营状况,而不会急于去扩张产能。今年3月份以来,猪价已经出现明显的上行,部分养殖企业的利润已经回正,但是从农业农村部的统计数据看,产能仍然处于惯性去化过程中。

总结来看,当下的猪周期反转的条件已经具备

股价也已经提前开始交易猪周期的反转。参考历史经验,在猪周期反转确立之后,股价还是会继续跟随猪价同步上行,即行情进入到第二阶段。考虑到资金链的约束,这轮猪周期的反转节奏可能会更加平稳,持续的时间也会更长,从而股价走势上也有望更加平稳、持续。

文章来源:有连云

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复