节后生猪盘面一改颓势,各合约价格均有明显上涨。在期价不断攀升的背景下,养殖端看涨情绪逐渐增强,上周后半周猪价出现明显反弹。

产能去化可观

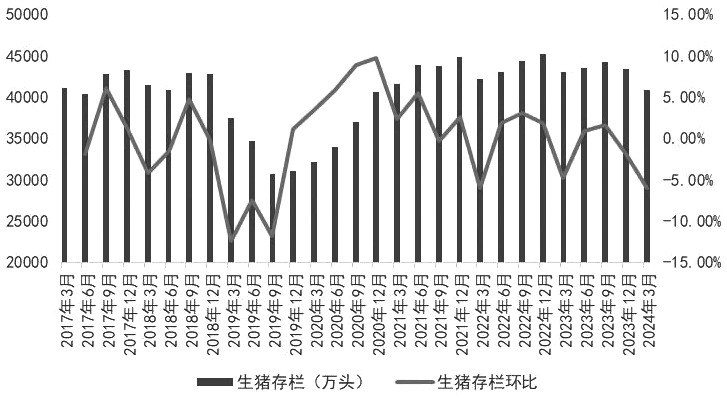

从生猪生长周期来看,当下的能繁母猪存栏量决定了10个月后的生猪出栏量。农业农村部数据显示,2023年至2024年一季度全国能繁母猪存栏量持续下降,截至2024年一季度末,全国能繁母猪存栏量降至3992万头,较2022年年底下降约9%。同时,根据相关上市公司公布的母猪生产成绩和市场走访调研的情况,我们预计今年生猪出栏量降幅或与能繁母猪存栏量去化程度相当。后市生猪出栏量大概率继续减少,为今年猪价上涨打下坚实基础。

猪价韧性较强

3月中旬以来,肥标猪价差持续走弱,标猪增重的利润空间迅速收窄,边际增重利润由正转负,倒逼养殖企业降重出栏,4月生猪供应量和猪肉供应量均明显增加,猪价迎来第一波压力测试。从国家发改委公布的大中城市生猪出场价来看,4月猪价整体平稳运行,即便存在集中出栏现象,猪价也未出现下跌,这进一步验证了生猪供需基本面确有改善,增强了市场信心。经过这轮压力测试的价格,会成为后市猪价新的起点,一旦供需基本面继续好转或市场情绪增强,猪价就有望开启新的上涨。

消费逐渐好转

猪肉消费呈现明显的季节性特征,简单来说,每年春节过后的2月至3月是一年内猪肉消费的最低谷,4月至8月猪肉消费逐渐恢复,9月至次年1月猪肉消费持续向好,并在春节前一周达到顶峰。时间已至5月,猪肉消费逐渐回归到正常水平,为猪价提供了一定的积极支撑。

五一假期猪价走跌预期落空后,在以上三个维度的利好支撑下,生猪期货价格强势反弹。展望后市,首先,我们认为前期能繁母猪产能去化的影响仍在发酵,且进入四季度后生猪消费会明显增加,猪价仍有上涨空间。其次,今年产业各环节参与主体更加理性、谨慎,市场投机情绪明显减弱,且其他蛋白(牛肉、羊肉等)价格处于近几年较低水平,或部分替代猪肉消费,因此我们认为本轮猪价上涨速度、高度和波动幅度大概率不及2022年。最后,从长期来看,如果猪价上涨后,市场出现一致性增重行为,将导致大量供应后置的问题,这是需要警惕的。一旦三季度养殖端持续大面积压栏增重,则四季度猪肉供应量会大大增加,限制四季度猪价上行高度甚至促使猪价走弱。

图为2017年至2024年生猪存栏情况(作者单位:华融融达期货)

【版权说明】来自:期货日报等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复