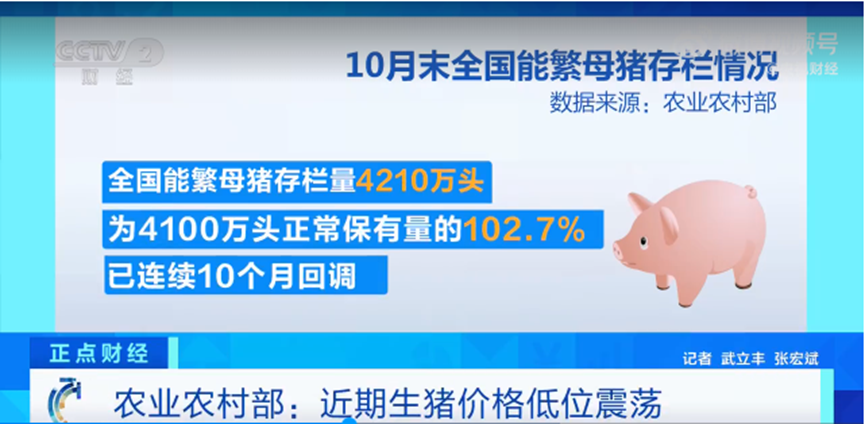

农业农村部最新披露,10月末全国能繁母猪存栏量4210万头,为4100万头正常保有量的102.7%,已连续10个月回调。但是考虑到母猪生产效率提升明显和猪肉消费增长不及预期,目前生猪产能仍高于合理水平。

农业农村部表示,下一步,将稳定土地、环保、金融等支持政策,努力推动生猪产能处于合理区域。同时,紧盯元旦春节等重要节点猪肉市场供应,加强监测预警,引导养殖场户科学安排产销节奏。

从农业农村部数据来看,能繁母猪存栏从2022年底的4390万头连降10月,累计去化180万头,去化幅度4.1%。而今年前10个月,全行业亏损时长至少超过8个月,仅在8月及9月初,部分养殖主体实现了短暂的扭亏,成本较高的养殖场户,至今已连亏超过10个月。如果从年度盈亏来看,行业部分上市猪企2021/2022年已连亏两年,而今年依然将延续亏损。可以说,行业的这一轮的亏损时长、亏损程度已远超此前几轮周期的底部,但产能去化的幅度却远远不及前几轮周期,原因何在?

如果再考虑到母猪生产效率的提升,实际上产能去化力度更是微乎其微了。农业农村部畜牧兽医局负责人陈光华在10月份的发布会上指出,当前母猪生产效率在提升,一头母猪每年比上年多提供约0.5头肥猪,即MSY一年提升0.5。2022年我国共出栏生猪69995万头,2021年底全国能繁母猪存栏量4329万头,则全国MSY均数约16.17,如MSY提升0.5,在生猪出栏数量维持不变的情况下,需要的能繁母猪数量一年可以减少130万头。而当前17不到的MSY依然有很大的提升潜力,随着生产效率的继续提升,未来,国内生猪产业需要的能繁数量还可以继续减少,甚至大幅度减少。

如果维持年均7亿头的出栏量,我国到底需要多少能繁母猪?

很多年前,就有行业大咖提出,未来我国只需要2500万头母猪就可以保障供应了,每年可以节省大量的饲料、土地资源等等。而当时,我国的能繁母猪数量还在5000万头级别。

统计局数据显示,2012年底、2013年底,我国能繁母猪存栏量高达5043万头、5132万头,而2013年、2014年,我国生猪出栏量分别达到7.16亿头、7.35亿头,猪肉产量分别达到5493万吨、5671万吨,均相继创下历史新高,随之而来的,是行情的低迷,2014年行业出现持续性的亏损,亏损情况在当时也是创纪录的。此后伴随环保新政、禁限养区划定清退等等,行业出现了超长的产能去化历程,至非瘟前一年,即2017年底,能繁母猪存栏量降至4393万头,较2014年的高点减少739万头,累计下降幅度接近15%,但2017年、2018年,我国生猪出栏量依然接近7亿头,分别为6.85亿头、6.89亿头,在能繁母猪存栏持续大幅下降之下,生猪出栏量、猪肉产量依然保持相对稳定,根本原因就是生产效率的提升,而这一期间,也是规模化进程明显提速的阶段,集团猪场开始兴起,产业格局出现转变。

如果没有非瘟的出现,国内能繁母猪存栏量大趋势也是继续下降的。只是,2018年,非瘟疫情的出现打乱了这一节奏。母猪存栏量短期大幅折损,局部地区甚至腰斩不止。据统计局数据,2019年3季度末,全国能繁母猪存栏量降至2985万头,新世纪以来首度跌破3000万头,同比跌幅达到29.4%。此后,伴随着猪价的上涨,史无前例的政策扶持力度,行业开启轰轰烈烈的复产,至2021年1季度末,全国能繁母猪存栏量回升至4318万头,仅仅用了一年半的时间,能繁存栏就增长了1333万头,增幅高达44.7%,产能快速恢复到非瘟前,但规模扩张的脚步并未就此停止,也为新一轮的亏损埋下伏笔。

据公开数据,2018年至今,仅上市猪企在产能投建方面的资本开支就接近4000亿之巨。巨大的资金和人力资源等投入,使得这部分产能增长很快,却很难轻易退出。

据Mysteel数据,截至10月底,样本企业规模场能繁环比下跌0.35%,同比增长0.20%;散户能繁环比下跌3.08%,同比下跌12.06%。而今年1-10月监测样本能繁累计去化2.02%,其中规模场能繁累计去化仅1.61%,散户能繁累计去化高达13.16%。

从部分上市企业公布的能繁数据来看,截至10月份,龙头牧原和温氏的能繁母猪存栏量依然还在继续增长,且双双创下历史新高,10月份,牧原能繁母猪存栏量达到310万头,温氏能繁存栏量达到157万头。今年1-10月,牧原和温氏的能繁存栏累计增幅分别达到10.1%和8.3%,两家能繁总量增长40.5万头。新希望能繁存栏保持稳定,仅有部分猪企能繁数量出现下降,但下降幅度并大大,比如傲农、唐人神等。

换句话说,在行业整体亏损潮之下,中小散户在加速退出,但规模猪场尤其是集团上市猪企,仍在坚持甚至仍有逆势扩张的举措。除非资金问题无解,否则集团猪场不会主动去产能。

2022年,我国生猪养殖规模化率已经达到65.1%,而2013年,规模化比重不过40.8%,这也意味着,在规模养殖已经占据绝对主导的情况下,谁也不愿主动退出,产能去化远比10年前艰难。

而另一方面,规模化的发展带来生产效率的提升,在当前产能过剩压力下,却需要更大力度的产能去化力度。如龙头牧原当前300万出头的能繁,明年全年出栏量已有望冲击7000万头升至更高。如今年农业农村部提出新的生猪产能调控实施方案(2023年修订)征求意见稿中所言,随着生猪生产效率提升和猪肉消费需求等变化,原有调控方案所设定的4100万头的能繁母猪正常保有量和波动范围、产能调减措施、考核指标等内容,已不能很好适应新形势下的生猪稳产保供工作,需要进一步修订完善,提出将能繁母猪正常保有量下调至3900万头,最低保有量下调至3500万头。

如果该方案最终实施,3900万头的正常保有量应该也只是阶段性的,后续随着生产端和需求端的继续变化,相应数据仍当有所调整,但继续下调的趋势应该不会变。

就现阶段的生产效率而言,3900万头能繁母猪足矣。2023年注定已是亏损的一年。但在能繁母猪存栏量依然高达4210万头的当下,或许仍不应对明年的行情抱有过多的期望。这一轮底部到底会持续多长,目前仍难预判。适度收缩产能,避免现金流的快速损耗,同时持续提升内功和竞争力,或许才是度过极寒的唯一方法。

(来源:畜牧大集网 )

发表评论 取消回复