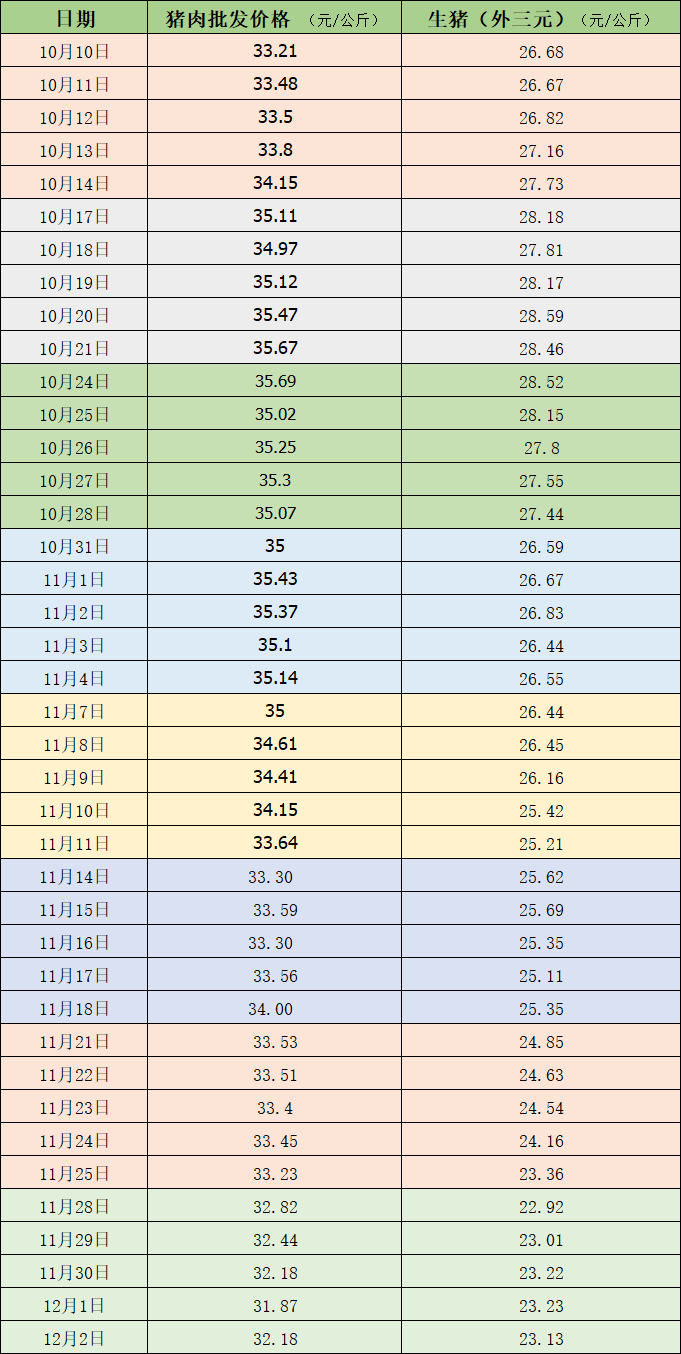

猪价持续上涨!12月5日,上海市、西藏自治区、浙江省、海南省、重庆市、湖南省、四川省、天津市、福建省、广东省、安徽省、江苏省等地均价重回12元/斤以上。

据农业农村部监测,12月2日,全国农产品批发市场猪肉平均价格为32.18元/公斤,与上周五(11月25日)的33.23元/公斤相比,下降3.2%。生猪价格连续六周下降,与10月中下旬的约28元/公斤相比,每公斤下降5元。

卓创资讯监测,供应方面,周内规模养殖场主动减重,积极出栏,带动全国生猪交易均重微降,卓创资讯监测全国生猪平均交易体重127.16公斤,环比微降0.02%。需求方面,本周屠宰企业开工率环比继续上涨。上半周生猪供应较为充沛,屠宰企业收购顺畅。随着气温下降,叠加猪肉价格下降后刺激消费,终端需求量提升,支撑开工率上涨。下半周受月末及月初影响,生猪供应减少,开工率趋稳。重点屠宰企业周度平均开工率26.67%,环比涨2.54个百分点。

东吴期货认为,短期看,临近年末,集团场为完成年度出栏目标,加快出栏节奏,散户出栏积极性也有所增强,生猪供应充裕,消费端虽然受腌腊需求提振边际好转,但本年度受疫情影响,预计需求大幅低于往年。东吴期货认为猪价短期将呈现反弹之势,但预计空间有限;中长期看,随着母猪产能以及生产效率提升,明年生猪供应量将逐步增加,叠加年后又迎来需求淡季,预计猪价重心将逐步下移。美尔雅期货认为,整体消费较常年仍然偏弱价格并无较强驱动。后续下方支撑逐渐减弱,年末消费增量如未能达到常年均值则价格可能出现挤兑状况,现货方面,出栏增加兑现导致部分地区出现挤兑状况,后续消费启动后挤兑或有好转但很难逆转弱势,下周价格或有小幅走强但整体幅度不建议抱有过多希望。

卓创资讯预测下周供应方面,未来一周养殖单位生猪出栏量或先少后多,因月初出栏积极性有限,因此前半段生猪出栏量或短时减少。但随后生猪出栏或陆续恢复,且部分大体重生猪有释放可能。需求方面,当前需求量仍然低位盘整,白条走货情况平平,腌腊零星开展,对需求的集中提振力度偏弱,下周屠宰量或小幅回暖,但幅度略有限。综合来看,未来一周生猪价格或先涨后跌。

农业农村部、国家发展改革委、商务部、海关总署、国家统计局联合发布2022年10月生猪产品数据。

一、生产情况

1、2022年10月末能繁母猪存栏4379万头,环比增长0.4%,同比增长0.7%,相当于正常保有量的106.8%,产能大幅增加,处于黄色区域。

2、2022年10月份规模以上生猪定点屠宰企业屠宰量2097万头,环比下降0.6%,同比下降30.6%

3、2022年1-10月规模以上生猪定点屠宰企业屠宰量23179万头,同比增长10.7%。

二、价格情况

1、2022年10月份全国二元母猪销售价格43.66元/公斤,环比上涨2.5%,同比上涨15.9%。

2、2022年10月份全国仔猪价格45.62 元/公斤,环比上涨3.4%,同比上涨96.2%。

3、2022年10月份全国生猪出场价格27.39元/公斤,环比上涨13.6%,同比上涨91.3%。

4、2022年10月份全国批发市场白条猪价格34.16元/公斤,环比上涨 10.8%,同比上涨75.1%。

5、2022年10月份36个大中城市批发市场白条猪价格34.45元/公斤,环比上涨 12.4%,同比上涨86.3%。

6、2022年10月份36个大中城市猪肉(精瘦肉)零售价格44.00元/公斤,环比上涨6.2%,同比上涨42.3%。

7、2022年10月份36个大中城市猪肉(后腿肉)零售价格40.70 元/公斤,环比上涨5.9%,同比上涨32.2%。

8、2022年10月份县乡集贸市场猪肉零售价格39.69元/公斤,环比上涨10.8%,同比上涨77.2%。

四、成本收益情况

1、2022年10月份猪粮比价9.47:1,环比上升12.3%,同比上升77.3%。

2、2022年10月份散养生猪每头产值3552元,环比增长14.4%,同比增长99.9%。

3、2022年10月份散养生猪每头成本2306 元,环比增长2.8%,同比增长8.5%。

4、2022年10月份散养生猪每头净利润1246 元,环比增长44.5%。

5、2022年10月份规模养殖生猪每头产值3655元,环比增长14.9%,同比增长93.6%。

6、2022年10月份规模养殖生猪每头成本2232元,环比增长4.3%,同比增长0.4%。

7、2022年10月份规模养殖生猪每头净利润1423元,环比增长36.6%。

指标说明:

1.非季度末月份的能繁母猪存栏,以国家统计局季度末数据为基数,根据农业农村部定点监测的能繁母猪存栏月度环比变化率推算得出,定点监测的能繁母猪存栏月度环比变化率根据全国规模生猪养殖场与小散户的定点监测数据加权计算。按照《生猪产能调控实施方案(暂行)》,全国能繁母猪存栏正常保有量为4100万头,能繁母猪存栏量处于正常保有量的95%—105%区间(含95%和105%两个临界值)为绿色区域,表示产能正常波动;能繁母猪存栏量处于正常保有量的90%—95%和105%—110%区间(含90%和110%两个临界值)为黄色区域,表示产能大幅波动(减少/增加);能繁母猪存栏量低于正常存栏量的90%或高于正常存栏量的110%为红色区域,表示产能过度波动(减少/增加)。

2.“规模以上生猪定点屠宰企业屠宰量”为农业农村部统计调查监测数据,覆盖全国规模以上(年屠宰量2万头以上)生猪定点屠宰企业。

3.“全国二元母猪销售价格”、“生猪出场价格”为国家发展和改革委员会统计调查监测数据,由国家发展和改革委员会价格监测中心依据《全国主要畜禽产品及饲料价格监测报告制度》进行价格监测、汇总、整理得到。该项监测覆盖全国生猪主产区,选取当地有一定规模和管理规范、具有代表性的生猪养殖场(户)为采报价定点单位。

4.“全国仔猪价格”为农业农村部统计调查监测数据,是全国500个县域中心集贸市场和采集点固定监测数据。

5.“全国批发市场白条猪价格”为农业农村部统计调查监测数据,是全国200个重点农产品批发市场白条猪批发价格。

6.“36个大中城市批发市场白条猪价格”、“36个大中城市猪肉(后腿肉)零售价格”为商务部统计调查监测数据,监测覆盖36个大中城市有代表性的批发市场、超市和农贸市场,分别采集白条猪批发价格、猪后腿肉零售价格。因统计制度修订,监测品种标准有所调整,猪后腿肉零售价格同比涨幅按照可比口径计算。

7.“36个大中城市猪肉(精瘦肉)零售价格”为国家发展和改革委员会统计调查监测数据,是36个大中城市有一定代表性的超市和农贸市场猪肉(精瘦肉)平均零售价格。

8.“县乡集贸市场猪肉零售价格”为农业农村部统计调查监测数据,是全国500个县域中心集贸市场固定监测数据。

9.“进出口”为海关总署统计数据,数据保留两位小数。

10.“猪粮比价”为国家发展和改革委员会统计调查监测数据,是全国生猪出场价格与全国玉米批发价格的比值。

11.“散养生猪每头产值”、“散养生猪每头成本”、“散养生猪每头净利润”、“规模养殖生猪每头产值”、“规模养殖生猪每头成本”、“规模养殖生猪每头净利润”为国家发展和改革委员会统计调查监测数据,其中“散养生猪每头产值”、“规模养殖生猪每头产值”指出售主产品所得收入和留存的主产品可能得到的收入之和,以及除主产品以外其他部分的产品或与生猪生长过程直接相关的附带产品产值;“散养生猪每头成本”、“规模养殖生猪每头成本”指生产过程中耗费的现金、实物、劳动力和土地等所有生产要素的成本;“散养生猪每头净利润”、“规模养殖生猪每头净利润”指产品产值减去生产过程中投入的现金、实物、劳动力和土地等全部生产要素成本后的余额。数据均为四舍五入后取整。2021年10月,散养生猪和规模养殖生猪每头分别亏损349元和335元。

【版权说明】来源:养猪网、中国农业农村部、新牧网、澎湃新闻等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。由 中东南区整理发布,我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复