2022年10月9日 星期日 农历九月十四 本月23日霜降

2022年10月9日 星期日 农历九月十四 本月23日霜降

对于四季度生猪现货市场是否再现年内高点话题,目前市场多空分歧较大,对于接下来生猪现货市场价格走势进行偏多和偏空因素分析。四季度猪价影响因素分别从母猪、仔猪、二次育肥对四季度供给端影响以及消费对四季度需求端支撑力度进行解读。

一、母猪产能的变化分析

从能繁母猪生长周期来看,能繁母猪存栏量影响十个月之后生猪出栏量情况,据Mysteel农产品定点样本监测数据显示从2021年6月份至今年4月份母猪数量持续下滑,累计下滑15%左右,对于未来10个月的生猪出栏量市场有供给端阶段性的减少预期。从2022年5月份开始母猪数量环比增加,分月来看5-8月份环比增加1.83%、1.94%、1.01%、1.56%,目前来看母猪产能变化属于缓慢增加阶段,但是对于供给端或影响到2023年3月份之后。而今年四季度供给端变化依旧要关注2021年12月-2022年3月份母猪变化,结合相关的生产效能指标窝均健仔数、配种分娩率、产房成活率各种指标综合预估四季度理论出栏量或有放量,但整体放量力度有限。(其中只考虑母猪这块)

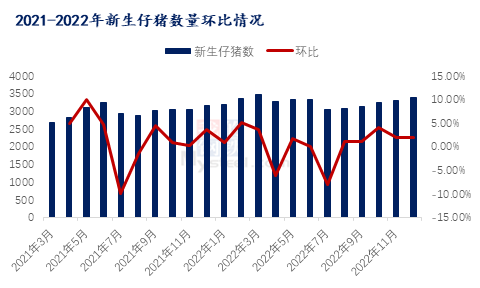

二、短中期关注新生仔猪变化量

能繁母猪推演后期生猪出栏量周期需要看十个月,但关注仔猪新生数量可以缩短周期,新生仔猪数量决定5.5个月左右生猪出栏量。据数据显示,新生仔猪数量从今年1月份呈现小幅增加趋势,到4月份环比增幅增加,对应的10月份之后生猪出栏量或有增加趋势。

三、二次育肥的出栏节奏不确定性

在9月份二次育肥市场火热,9月份猪价支撑很大部分是由于二次育肥仅占标猪猪源,供给端阶段性减少。据调研反馈目前评估全国30%左右猪源用于二次育肥,东北部分区域达到50%以上。

二次育肥的增重会导致出栏节奏的滞后以及后期远月猪肉供给压力,但据调研反馈目前二次育肥客户相对比较灵活,整体或在11月份之后择机出栏,阶段性来看不会有踩踏性集中出栏情况,所以二次育肥出栏节奏会抑制猪价整体上涨空间,但不会造成猪价大幅下跌。

四、消费旺季预期受大环境影响存在不确定性

随时间推移猪肉消费量或成为四季度主导现货行情的重要因素之一。历史数据来看四季度为年内猪肉消费高峰期,从数据来看四季度屠宰宰量环比三季度增幅明显。但是今年可预见的需求目前大环境下或有不足预期,后期政策会强化猪价的调控,包括今年整个老百姓收入差,价格高,需求放量不及去年,所以整体11-12月份猪价日阶段性有高点,但整体月度均价超过26元/公斤以上有难度。

五、后市多空因素

综合来看接下来生猪现货市场在四季度或有年内阶段性高点再现。要关注的变量因素是猪肉消费在四季度放量多少以及9月份二次育肥压栏肥猪出栏时间点情况。

偏多因素:前期产能低点在兑现、标猪仍阶段性紧张、市场看涨预期强、市场对未来猪肉消费在四季度有发酵的预期。

偏空因素:二次育肥增加的猪肉供给量、市场的持续政策抛储、接下来消费看疫情和大环境的恢复情况。

【版权声明】来源:我的钢铁网、新牧网。文章资料来源于互联网,由西南区整理发布,已标明来源,版权归原作者所有,内容仅供读者参考学习,不构成任何投资建议。如有侵犯原作者权益,请在评论区留言联系我们删除。

发表评论 取消回复