【前言】

肉牛行情走势分析离不开对人性、心理、利益、欲 望以及市场综合博弈等因素的充分考量与权衡;行情分析需要汇总全方位的行业真实状况信息进行逐一细化分析,通过不断的反复比对与筛选以及高频率的反复汇总分析,将“非决定性因素”排除以及将筛选出来的“有效因素”进行再次汇总分析,并结合相关的《经济学》理论以及丰富的从业实践经验综合汇总,才能最终确定未来行情的大概率走向结论,行情分析并不是单纯的《经济学》理论逻辑,需要耗费很多的时间与精力持之以恒的去坚持对一个行业或者一个领域的高度关注,以保持思维的敏捷度与敏感性,为确保观点与认知的现实性,很多时候都需要将个人的情绪与情感因素脱离出去,要经常站在第三方角度去看待问题。

由于“进口牛肉”与“国产牛肉”二者不在同一个档次上,根本就没有可比性,在使用渠道方面不存在明显的直接替代性,因为“进口牛肉”与“中国本土国产牛肉”相比——大多为低档次的低价牛肉,其主要用途渠道基本是以“食品深加工”与“餐饮渠道”为主,最主要的原因是二者的价格差距过于悬殊,目前进口牛肉均价大约为国产牛肉均价的60%~80%(不同部位的产品存在不同的价格差异),低价进口牛肉的固定使用渠道根本就使用不起高价的优质国产牛肉,二者的使用与销售渠道完全不同,决定了二者之间的行情关系相互影响力比较小,而且经过多次“国际贸易波动事件”的实践证明“低价进口牛肉”与“质优价高的国产牛肉”二者经常出现“涨跌互现”的相反走势,不具备绝对的同向市场作用力;虽然“低价进口牛肉”与“质优价高的中国本土国产牛肉”都是牛肉,但是二者却不具备绝对的市场相关性。

在中国牛肉产能长期处于无法自给自足的状态下,我们在进行“中国肉牛行情走势分析”的过程中——不需要过多的去考虑“进口牛肉”的因素,因为中国的“优质国产育肥牛”仅仅用于供应中国消费市场的“鲜牛肉”消费需求部分,主要作用就是维持“中国鲜牛肉消费市场”的供需关系,没有余量去对冲“低品质低价格的进口牛肉”的市场份额。

包括2021年9月初的“巴西因出现疯牛病而暂停向中国出口牛肉”事件,绝大多数业内人士以及权威媒体都一致认为“中国肉牛行情”一定会因此而出现全面上涨;但是现实却是“中国肉牛行情”不但没有出现上涨,反而却随即出现了大范围的全面下跌,出现了涨跌互现的相反走势,再次证明了“进口低价牛肉”与“质优价高的中国本土国产牛肉”之间“供需关系”的互通性很小。

参考文献:中国牛肉比进口牛肉好在哪里?

随着2021年“中国肉牛行情”逐渐回归理性,所有牛源类别的价格全线回落,中国肉牛产业历史上“最狂热的肉牛产业投资阶段”正式告一段落;2020年中国肉牛行情在“多重特殊因素的共同叠加作用下”过度冲高产生了有史以来最大的泡沫,2021年出现行情回调“挤泡沫”是必然的结果,由于2020年“中国肉牛行情过度冲高”以及2021年的“过度压栏蓄积”造成了短暂的“过剩崩 盘”假象,实际上本轮牛价的下跌并不是“中国肉牛产能”真的出现了过剩,中国的肉牛产能依然是处于无法自给自足的状态,依然是要依靠大量进口“低价冷冻牛肉”来维持市场的供需平衡状态,近10年来“国产育肥牛”仅仅是能够勉强维持供应中国消费市场的“鲜牛肉”需求部分,这一现实格局未来多年依然无法改变。

自2017年下半年起至2021年初,中国肉牛行情持续上涨了近4年的时间,经过综合汇总分析发现,导致“本轮中国肉牛行情上涨”的主要原因有三个:

一、近几年来“肉牛产业扶贫项目”在大江南北遍地开花,全国各地的“肉牛产业扶贫项目”集中采购牛源,使全国市场产生了疯狂抢购牛源的紧张情绪,对中国肉牛行情产生了一定的助推作用。

二、自2018年下半年起,东南亚走 私活牛入境中国的数量开始逐渐下降,于2020年“新冠肺炎”疫情在全球范围内爆发之后下降至历史最低水平,平均入境数量由“2019年以前的500~600万头/年”下降至“2020年的不足100万头/年”直接造成中国消费市场“鲜牛肉”供应趋紧,中国消费市场的“鲜牛肉供应”对国产育肥牛的依赖度达到了历史之最,对中国育肥牛行情产生了明显的助推作用。

三、2019~2020年“生猪产能”处于较低水平,生猪出栏价格最高时期居然出现了高达“18~22元/斤”的惊人行情,中国消费市场出现了进入21世纪以来极为罕见的“肉品供应趋紧”状态;在2020年下半年至2021年初“猪肉价格”已经达到了“牛肉价格”三分之二左右的水平,在这样的极端情况下——消费者的“消费选择”发生了明显的改变,出现了非常明显的“牛肉对猪肉替代效应”对中国肉牛行情产生了一定的助推作用,在“2019年下半年至2021年初”这个阶段“肉牛价格”与“生猪价格”均创造了“连续多次刷新历史记录屡创新高”的罕见局面。

【本章小结】在上述三个重大因素的共同叠加作用下,再加上“2020年的中国育肥牛产能”创造了进入21世纪以来的新低,导致市场过度看涨未来的肉牛行情,造成各路投资者过度集中的疯狂抢购基层牛源,致使“犊牛、架子牛以及繁育母牛的行情”过度提前抢跑,将肉牛行情全线推升至历史极点,在多重特殊因素的共同叠加作用之下,导致2020年中国肉牛行情出现了有史以来最大的泡沫。

在过去的半年多时间里,生猪出栏价格累计暴跌幅度已经超过70%以上啦!2020年下半年至2021年初“国产鲜牛肉价格”与“猪肉价格”之间的比例关系是1.5倍左右;而2021年的8月下旬至10月中旬猪肉的市场主流价格区间已经跌至6~8元/斤啦!此时“国产鲜牛肉价格”与“猪肉价格”之间的比例关系已经达到5~6倍啦!这对基层消费群体的“消费选择”影响是比较大的。

而现在“肉牛产业扶贫”正式告一段落,不再疯狂的抢购基层牛源了,市场紧张情绪与过热情绪逐渐消退,生猪产能已经进入“严重过剩”的状态啦!两大主力助推因素均已不复存在,对中国肉牛行情的助推力消失,中国肉牛行情本轮的巅峰已经过去啦!我们要接受这个事实,回避与逃避行情下跌的事实毫无意义,毕竟市场行情并不是以人们的“心理期望值”为导向的。

在2021年过去的时间里,中国肉牛行情已经出现了全线回落,在所有牛源类别当中育肥牛的跌幅最小,“犊牛、架子牛以及繁育母牛的行情”由于在2020年“过度冲高”产生了较大的泡沫,所以在挤泡沫阶段其跌幅就最大。

【特别声明】根据近几年来的行情走势分析经验并结合对全国多地进行广泛的实践调研,综合汇总出了《2022年中国肉牛产业投资注意事项以及2023~2025年中国肉牛行情展望》报告,通过综合汇总分析得出了——对“中国肉牛行情未来走势的大概率方向以及大概率事件”的分析预判结论,仅供参考!

在实践经营过程中要根据实际发展态势理性调整经营节奏,毕竟任何领域对未来事件的分析预判都不可能与未来的实际发生状况100%的完全吻合,踏踏实实的务实经营“做强实业”才是王道,世间没有生搬硬套的发财秘籍。

《2022年中国肉牛产业投资注意事项》

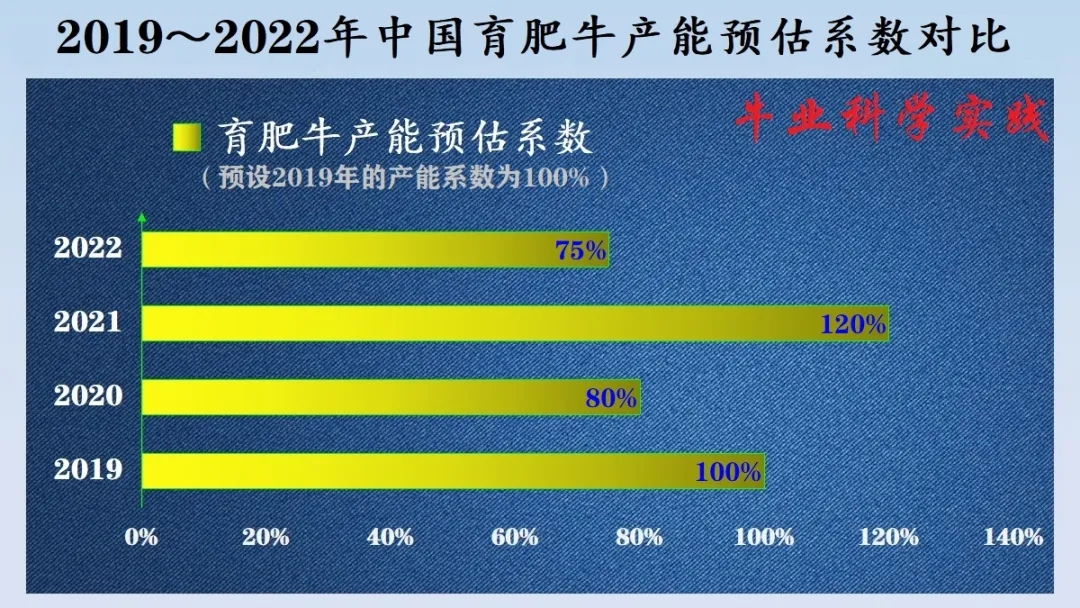

很多人都认为“育肥牛行情”在本轮下跌之后会处于持续低迷状态,过度看空2022年的育肥牛行情;实际上却并非如此,由于2021年“肉牛育肥饲养环节”的投资信心遭受了巨大的打击,补栏积极性降到了历史最低点,所以决定了“2022年的育肥牛产能”将创造进入21世纪以来的最低水平,育肥牛出栏量将比2020年还要略低,时隔一年多的时间之后,将迎来进入21世纪以来的第二次“育肥牛源断档期”;由于在2021年9月末至10月初“犊牛与架子牛的行情”已经跌回2019年下半年的水平,而2022年的育肥牛行情大概率会反弹至2020年的水平,所以“2022年出栏的育肥牛”养殖利润会相对可观;但是由于饲养成本的上涨,预计2022年的“肉牛育肥饲养环节盈利水平”大约能够达到2019~2020年平均利润水平的60%~70%;2022年的第二至第三季度“育肥牛行情”大概率会出现“淡季不淡”的逆势上涨局面,但是由于中国消费市场已经熬过了2019~2020年那样“濒临肉源危机”的艰难处境,中国政府以及中国的畜牧业经营者们都积累了足够的经验教训,不会再重蹈覆辙,即使2022年大概率会出现“育肥牛产能”与“生猪产能”共同下降的情况,但是其实际状况也不会比2019~2020年“濒临肉源危机”时期更差,所以2022年的中国育肥牛行情虽然有无限接近“2020年第四季度至2021年初”历史最高点的机会,但是却不具备大幅度刷新历史记录的可能性。

根据当前的形势来看,在2022年的前三季度出现进入21世纪以来的第二次“育肥牛源断档期”几乎已经不可避免啦!而且这个阶段的“育肥牛源供应能力”大概率要比“2020年11月份至2021年3月份”那一次的进入21世纪以来的第一次“育肥牛源断档期”时期还要低;但是在这个阶段一定要保持冷静,不要过度看涨后续行情,更不建议过度赌博式的追涨与盲目扩张,因为这个“阶段性的逆势上涨”只是短暂的,这一次的“育肥牛行情上涨”只是由于“2021年育肥饲养环节的补栏积极性降至历史冰点”造成的“阶段性育肥牛源供应不足”所导致的,并不具备可持续性,行情出现阶段性的反弹一定要保持头脑清醒与冷静,预计这一次的“育肥牛源断档期”随着2022年第四季的到来就会得以缓解,本轮逆势上涨也将正式结束!

随着2022年的育肥牛行情出现阶段性反弹以及盈利状况出现好转,必将吸引一部分投资者“提前大肆抄底”或者“大肆抢购疯狂补栏”去赌博肉牛行情的持续上涨,在行情上涨的过程中,投资者的情绪就会逐渐随之过热膨胀,风险意识极度薄弱,在这个时候往往容易做出不理性的经营决策,预计这部分群体大概率将在2023年赔惨;保持冷静、理性布局、务实经营,成功躲过2023年这一次的风险,后面的路相对会比较平坦。

《2023~2025年中国肉牛行情展望》

在人性、心理、利益、欲 望以及市场综合博弈的作用下,中国肉牛行业从今以后预计大约每4~5年为一个市场调整周期;根据多年实践经验总结,在“倒挂价差比较大”的时候选择购买“优质体形的小体重犊牛”进行补栏对经营效益比较有利,在“倒挂价差比较小或者没有倒挂价差”的时候选择购买“大体重牛”进行补栏比较合适;随着本轮肉牛行情的理性回落,最终“中低等级的犊牛与架子牛”将不会再有倒挂价差,中低等级的繁育母牛也将再度回归到“以肉计价”的状态,届时“肉牛育肥饲养环节”的风险系数将随之降低。

中国肉牛行情近几年来的“持续上涨”与近几年来全国各地一哄而上的“肉牛产业扶贫项目”有直接关系,众多外行操盘者通过公关手段利用对扶贫资金的操控与支配机会,大肆采购“低品质牛源”以次充好从中牟取暴利,一时间“低品质牛源”俨然成为了“扶贫专用牛”,盲目的大肆胡乱抢购“低品质牛源”导致全国多地的“低品质牛源”价格被过度抢高,助推了中国肉牛行情的泡沫;后续又遇东南亚走 私活牛入境严重受阻,最后在生猪产能极度趋紧“生猪出栏价格高达18~22元/斤”的情况下,猪肉价格一度暴涨到了30元/斤左右的历史超高位水平,出现了非常明显的“牛肉对猪肉替代效应”,而且由于2020年初“新冠肺炎”疫情的突然爆发打乱了全国的牛源补栏节奏,造成“2020年第四季度至2021年初”出现了中国牛业历史上极为罕见的“育肥牛源断档期”;多重特殊因素共同叠加,合力把“中国育肥牛行情”推升到了历史最高点,但是很多特殊的事件以及特殊的影响因素都已经过去了,很难再共同出现啦!

由于2022年“肉牛育肥饲养环节”的养殖利润会相对可观,盈利状况要远好于2021年的水平,所以“随着养殖利润的向好”必然会吸引更多的养殖者积极进行补栏,这决定了2023年的育肥牛出栏量与产能必将出现明显的恢复性提升,预计将恢复到2019年的产能水平,所以“2023年的中国育肥牛行情”不具备冲高的可能性,而且与2022年相比大概率会出现小幅度的回落。

2022年的育肥牛行情会出现阶段性的反弹,随着2022年“育肥牛行情出现阶段性的反弹”必将诱发肉牛育肥饲养环节补栏率的回升,到2023年“育肥牛产能”预计将恢复到2019年的水平,其行情大概率也将跌回2019年的水平,在这样的背景下“2023年肉牛育肥饲养环节的盈利状况”大概率不会太理想,将与2021年的状况极为相似。

即使“2022年的育肥牛行情”在2021年下半年下跌之后出现反弹,但是这个时候一定要保持冷静,千万不要盲目的过度扩张,因为2023年的“育肥牛产能”一定会比2022年有所提高,预计2023年的“中国肉牛行情”将出现所有牛源类别的全线小幅度下跌。

2019~2020年连续两年的时间,中国肉牛育肥饲养环节都是处于绝对的以“犊牛育肥”为主流的状态,而经过2021年的调整与蓄积之后,这一格局发生了改变,“架子牛时代”将再度回归,“1周岁以上架子牛”的占比明显回升,但是大体重架子牛的占比依然很少,经过近一年时间的蓄积过后,2021年末“基层的犊牛与架子牛存栏总量”预计已经达到2019年末的1.5倍以上啦!而且这一格局状况将至少维持2~3年的时间,因为2019年是一个综合因素集中博弈的相对平衡年份,所以未来几年的“中国肉牛行情走势分析”都将以2019年为基础参照年份;由于2021年基层牛源经历了近一年时间的蓄积作用,导致“犊牛与架子牛的储备量”远高于2019年的水平,而市场需求却又处于下降趋势,将出现“犊牛、架子牛以及繁育母牛的存栏量”相比“肉牛育肥饲养环节的采购需求量”而言的供应过剩状态;所以,最终在市场综合博弈之下,2021年第四季度至2022年初“犊牛、架子牛以及繁育母牛”的市场行情大概率会整体回落至2019年的平均水平。

2022年出栏的育肥牛盈利状况会相对比较可观,预计可以达到2019~2020年平均利润水平的60%~70%,但是到了2023年“肉牛育肥饲养环节的盈利状况”预计将会出现大幅度的下降,如果2023年育肥牛的价格因产能回升而回落至2019年这个“综合因素集中博弈的相对平衡年份”的行情水平,那么即使2022年补栏的牛 比2020年的时候回落了2000~3000元/头,但是育肥牛饲养环节也不会赚钱,因为“补栏牛源的降价额度”与“育肥牛的降价额度”几乎是持平的,所以最终的经营利润几乎还是微乎其微,甚至还会有较高比例的亏损现象出现,预计2023年的“肉牛育肥饲养环节盈利状况”大概率将与2021年不相上下,所以预计2023年“犊牛、架子牛以及繁育母牛的价格”大概率还会出现下跌。

预计2023年“中国肉牛行情”将再度出现全线下跌,育肥牛、犊牛、架子牛以及繁育母牛的行情都会出现小幅度的下跌;预计2023年的第三至第四季度“犊牛、架子牛以及繁育母牛的行情”就会出现本轮市场博弈的最低点,并且至少会持续到2024年末,预计2023~2024年“犊牛、架子牛以及繁育母牛的行情”大概率会比2019年的平均水平还要低。

2025年以前都不会再出现2018~2020年那样疯狂的牛源抢购热潮啦!很多投资者的心理都是“行情上涨高价敢买、行情下跌低价却不敢买”的状态,本轮“基层牛源的相对供应过剩阶段”预计至少要维持3年左右的时间。

“犊牛与架子牛的储备量”进入相对“肉牛育肥饲养环节的采购需求量”而言的供应过剩阶段,这个阶段预计至少要维持2~3年的时间,但是实际上并不是中国的牛源产能进入了过剩状态,国产牛源以及国产育肥牛仅仅是以供应中国消费市场对“鲜牛肉”的消费需求部分为主,依然是要依靠大量进口“低价冷冻牛肉”来维持市场的供需平衡状态,中国的牛源产能以及牛肉产能依然是处于无法自给自足的状态。

在进口牛肉方面,近几年来“正关进口牛肉数量的增长”却不能掩盖一个巨大的现实问题,那就是以前的走 私数量很大,而现在由于走 私数量的大幅度下降才出现了正关进口数量增长的现象,实际上外来货源的“供应总量”与以前相比并没有真正增加,甚至还有减少的倾向,所以“中国牛肉产能不足”的现状仍将持续很多年。

虽然牛肉是公认的既好吃又健康的肉品,但是牛肉毕竟不是人类生活的“绝对刚需”产品啊!从辩证的角度出发去理解,人类并不是离开了“牛肉”就无法生存啦!当优质的“国产鲜牛肉”价格过高,就会相对抑制市场对其“需求的欲 望”与“消费的数量”导致其销量出现下降的倾向,一部分消费者因为“家庭经济水平有限”就会减少对高价的“国产鲜牛肉”的消费量,更多的去选择其它相对廉价的肉品或者食物进行替代消费,中国消费市场对“肉类产品以及食物的消费总量”是有上限、有饱和值的,所以不同的食品类别之间也是存在着一定的市场竞争关系的。

中国肉牛行情已经触及天花板,如果没有大幅度的货币波动因素影响,不具备再度冲高的现实条件,类似于2019~2020年那样“繁育母牛养殖环节”与“肉牛育肥饲养环节”主流净利润区间均处于高达“5000~10000元/头/年”的超级暴利现象,以后几乎不会再出现啦!因为这个“特殊现象”是中国肉牛行情“由低位向高位发展运行过程中”特殊时间节点的特殊产物。

因为牛肉不是“绝对刚需”产品,所以当其价格过高就会相对抑制消费,导致市场对牛肉的消费需求量开始出现下降的趋势,抑制肉牛行情的上涨,中国的肉牛行情已经触及天花板啦!育肥牛价格上涨乏力,饲养成本居高不下,育肥牛养殖利润不理想,就会倒逼“犊牛、架子牛以及繁育母牛的行情”下跌,直接造成繁育母牛养殖的盈利状况下降,导致经营者对繁育母牛养殖的投资积极性下降,进而传导“牛源产能”步入下降的阶段。

育肥牛行情走势是所有牛源类别行情走势的驱动源头,只要肉牛育肥饲养环节“无利可图”就会出现较高比例的“弃养现象”直接传导犊牛与架子牛进入滞销状态,倒逼“犊牛与架子牛”以及牛源生产工具“繁育母牛”的行情进一步下跌,而在饲养成本居高不下的当下,如果“犊牛与架子牛的行情”下跌幅度较大,就会导致“繁育母牛养殖环节”的经营效益大幅度下降,甚至是出现亏损现象,那么随即就会出现繁育母牛的宰杀潮,繁育母牛将进入“以肉计价”的市场定价状态,将有大批量的繁育母牛流向育肥屠宰环节,进而导致中国牛源产能走向下降的局面,当牛源产能下降到一定程度就会造成“市场可流动牛源极度紧缺”然后开始逐渐传导行情出现上涨的倾向,但是根据现在的行业状况来看,预计至少要3年以后才会出现这样的苗头,甚至是需要5年左右的时间才会等到这样的局面出现。

从事“大型规模化繁育母牛全年舍饲养殖”的企业,在未来的2~3年生存形势堪忧,大概率会出现极高比例的倒闭潮,中国的繁育母牛养殖仍将以海量散户为主,黄河以北区域的“草原牧区以及农牧交错带地区”依然是中国牛源的核心主产区,这是由自然地理条件以及资源状况条件决定的,这一格局并非人为所能颠覆与改变的;被疯狂炒作了5年的“安格斯牛高档神话故事”几乎成为“肉牛产业扶贫项目”的专属配套故事,本轮行业调整期将不可避免的出现“大型规模化牧场倒闭潮”,特别是“大型安格斯牧场的倒闭潮”将首当其冲,就此相关利益群体联合在中国疯狂炒作“安格斯牛高档神话论”将彻底宣告失败,“高档未遂”骗局败露,终将被现实与市场所淘汰,“肉牛产业扶贫”的政策红利被一小部分人操控与收割,但是这一小部分人却严重扰乱了中国肉牛产业的市场秩序。

预计2023年将成为“中国牛源产能”的转折年份,自2023年开始“繁育母牛养殖效益”将急转直下,将开始出现大范围的“抛售与宰杀繁育母牛”的现象,这一因素必然会导致“育肥牛行情”在一定时间范围内的阶段性下跌趋势加剧,当出现“大范围抛售与宰杀繁育母牛”的时候,就是最好的抄底时机,预计“自2023年下半年开始至2024年末”都是最佳抄底时机,将出现未来5年内的行情最低点,未来5年大概率将处于肉牛产业投资的萧条期,这一趋势并非人为所能改变,熬过行业变革的阵痛期才能有机会去迎接新的红利期与新的历史性机遇,预计到2025年“中国牛源产能”将下降至历史最低点,预计2025年将成为“中国肉牛行情”进入新一轮向好的转折年份;2019年是综合因素集中博弈的相对平衡年份“东南亚走 私活牛入境数量高达500~600万头/年”的情况已经成为历史啦!不可能再死灰复燃啦!中国肉牛行情不具备出现超级暴跌的可能性,预计最终将回归至“2018~2019年的行情水平”并小幅度震荡维持很多年。

在过去的4年时间里,由于育肥牛的行情是持续攀升的,所以就吸引了各路投资者进入“肉牛育肥饲养环节”持续补栏扩产,在过去的4年时间里“育肥牛产能”相对是处于较高水平的;然而经过2021年的行业自发性调整之后,未来的2~3年内“中国育肥牛产能”大概率是交替升降的状况,也就是“2022年下降、2023年回升、2024年再下降”的走势,要充分考虑并利用这个市场规律,提前一年时间去针对下一年的大概率走势进行经营布局调整,例如:在2022年要尽量控制补栏或者尽量少补栏,避免在2023年育肥牛产能回升导致行情回落的情况下——出现亏损或者无利可图的无谓努力与付出;在2023年择机低价补栏或者适度多补栏,到2024年育肥牛产能下降行情就会相对回升,相对而言就可以获得比较好的经营效益啦!

在未来的2~3年内,中国肉牛养殖业将面临“饲养成本居高不下”与“行情上涨乏力”两端挤压的艰难处境,随着“肉牛育肥饲养环节”在2021年与2023年出现“3年之内有2年受伤”的恐怖现象,各路资本的投资信心必然会遭受巨大打击,中国基层牛源经过2021年与2023年的持续蓄积之后,预计到“2023年的第三至第四季度”中国基层的“犊牛与架子牛储备量”将达到2019年同期的2倍左右,要想逐渐消化掉蓄积的牛源数量,就需要通过“牛肉价格”以及“育肥牛价格”的适度回落去诱发或者传导市场消费能力的逐渐恢复与上升,必将传导“犊牛、架子牛以及繁育母牛的行情”持续处于低迷状态,这样发展下去的结局就是“中国牛源产能”将开始步入持续下降的阶段,“中国牛源产能”大概率将面临出现进入21世纪以来的“第二次衰退期”的风险,繁育母牛养殖效益不理想就会出现繁育母牛的抛售宰杀潮,大概率会出现“类似于2004~2008年那样的繁育母牛抛售宰杀潮”继而出现牛源产能衰退的迹象;所以,在未来5年内“中国的牛源储备量”相对充足的情况下,也要考虑到5年以后中国的“牛源储备量”与“牛源产能”大概率会出现共同下降的风险,只有当产能下降到一个“临界点”附近的时候,才会出现肉牛行情的再次上涨。

肉牛的行情取决于“市场综合博弈状况”以及“市场供需格局关系”等多重因素共同作用的结果,而并不是单纯取决于“生产成本”与“养牛不容易”,这是现实问题,不能情绪化的去看待市场行情,市场并不会因为“你不容易”就让你赚到钱,市场是极度现实与无情的。

中国肉牛行情的下一轮全线刷新历史记录,一定是在中国肉牛产业进入商业化时代以来的“第二次牛源产能衰退期”出现之后,预计下一轮中国肉牛行情全线上涨的起点大约在2025年前后,中国的肉牛产能未来长远趋势大概率是继续下降的;随着时间的逐渐推移,如果行业的实际发展态势与上述分析结论高度吻合,那么就一定要抓住“2023年下半年至2024年末”这个难得的最佳抄底时机,这样的机会大约平均每10年当中会出现2次。

本文来源:现代畜牧舆情周刊

发表评论 取消回复