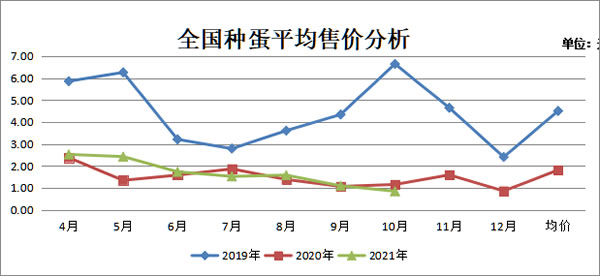

一、全国主产区大肉食种蛋平均售价分析

10月全国主产区种蛋平均售价0.84元,较去年同期对比降0.31元/枚,降幅27%;环比种蛋售价降0.25元/枚,降幅22.9%; 10月种蛋供应量偏大, 10月份父母代场亏损 1.15元/羽;10月份大龄种鸡淘汰量增加,父母代强制换羽量减少,10月底父母代种鸡存栏较9月份稍有降低。

二、主产区大肉食鸡苗平均售价分析

10月主产区平均鸡苗售价1.21元/羽,较去年同期对比涨0.24元/羽,涨幅24.7%;环比鸡苗售价降1.26元/羽,降幅51%。10月份商品鸡养殖亏损严重,平均月亏损2.9元/只,加上饲料成本居高不下,养殖户补栏处于观望状态,孵化场计划排单放慢。

三、全国大肉食毛鸡平均售价分析

10月份全国毛鸡平均售价7.03元/Kg,较去年同期涨1.01元/Kg,较去年同期涨幅16.78%;环比降0.27元 /Kg,降幅3.7%;10月受毛猪价格影响,毛鸡价格先跌后涨,由于屠宰厂宰鸡亏损,收购积极性不高,加上环保原因部分地区限电,屠宰厂放假调休,规模鸡场担心后市,扎堆集中毛鸡出栏,毛鸡价格持续走低;中下旬受毛猪上涨影响,鸡肉产品市场需求向好,毛鸡价格反弹上涨。

四、全国鸡肉平均售价分析

10月份平均鸡肉售价9.19元/Kg,较去年同期基本持平;环比降0.66元/Kg,降幅6.7%,主产品售价板冻大胸月均售价9.05元/公斤,同比降幅5.3%,环比降幅5.33%;大规格琵琶腿月均售价9.65元/公斤,同比降幅9.03%,环比涨幅3.98 %;翅中月均售价31.8元/公斤左右,同比降幅5.1%,环比降幅1.2%;国庆节后屠宰厂产品库存高位运行,节日消费提振不如预期,屠宰厂为缓解库存压力议价出库,10 月上旬鸡肉产品售价持续下降,鸡肉综合售价低点降至 8500 元/吨;随着猪肉价格上涨,产品出货速度放快,拉动鸡肉冻品库存高位降低,鸡肉综合售价低位反弹至9500 元/吨左右;整体10月份屠宰厂微利,打破连续几个月亏损局面。

五、未来展望

(一)种蛋、鸡苗:

整体下半年大肉食养殖连续亏损,种鸡场大龄种鸡淘汰量增加,根据行业协会数据推算,11 月父母代正常在产种鸡存栏量较8-9月份减少,受连续养殖亏损影响补栏积极性,对比养殖需求11月鸡苗供应量,能满足市场养殖需求。受毛鸡价格低价影响 ,加上饲料价格持续高位运行,影响养殖户接雏情绪;预计11月鸡苗价格低位弱势运行。

(二)毛鸡

根据行业协会及市场调研数据推算,预计11月市场毛鸡出栏占比量降低,规模养殖场与屠宰厂签定养殖合同,其养殖量保持增加趋势。从近期部分国内新冠疫情零星呈散点发生,鸡场产品市场需求未见利好推动,鸡肉销售商拿货比较谨慎,屠宰厂收购毛鸡积极性一般,11 月肉毛鸡供应量高位减少,预计 11 月毛鸡供应量较10月降低,毛鸡价格或反弹,但涨幅空间不大,毛鸡价格在3.5-3.8之间振荡调整。

受初冬到来影响,北方气温下降,需注意大风及气温骤降影响,鸡群养殖强加夜间管理,毛鸡运输保温,防止毛鸡受冻造成鸡只伤亡。

(二)鸡肉产品

2021 年 11 月大肉食毛鸡价格或低位运行,国庆节后终端消费或疲软运行,产品经销商补货积极性不高,屠宰厂家出货不快,消费疲软。受供需影响下,预计 11 月肉鸡产品价格低位弱势运行。目前冻品库存压力不大,而鸡肉经销商拿货积极性不高;受天气影响,毛鸡出栏单只重量可能降低,11 月鸡肉产量或有减少;替代品生猪产能恢复,鸡肉替代缩减,鸡肉销售不快,未来冻品库存仍有增加风险,预计 11 月鸡肉价格运行,鸡肉综合售价在8500-10300元/吨振荡调整,各厂家产品结构不同,售价差异较大。

后期需关注:一是国内新冠疫情情况;二是进口肉类量;三是祖代更新量;四是猪肉行情; 五是非瘟情况。

本文来源:现代畜牧舆情周刊

发表评论 取消回复