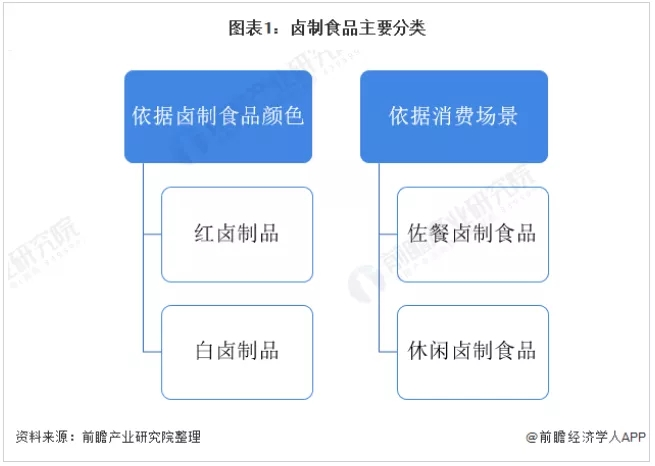

依据消费场景,卤制品可分为佐餐卤制食品与休闲卤制食品,佐餐卤制食品主要作为凉菜用于佐餐,休闲卤制食品主要用于非正餐食用。

卤味食品行业上游主要为畜禽养殖业、农产品种植业、水产品养殖业等,下游为消费市场。卤制食品的主要原材料为畜禽肉类、蔬菜、豆制品、水产品等,上游产业主要包括畜禽养殖业、农产品种植业及水产品养殖业等;卤制食品行业的下游是消费市场,终端消费者消费需求的稳定增长是行业持续增长的基础。

1

头部企业进入持续扩张期

目前,卤制食品行业上游主要参与企业有宏辉果蔬、新希望、温氏股份、牧原股份、獐子岛、天马科技、大湖股份、晨光生物等;中游主要企业有周黑鸭、绝味食品、煌上煌、紫燕食品、卤江南、卤三国等;下游销售渠道主要包括各类商超及卤制食品生产企业连锁门店等。

中国卤制食品发展历程经历了四个十年,2000年以来,我国卤制食品进入品牌快速发展期,龙头企业出现,连锁经营逐渐成为主流。2010年至今,消费者对品牌及品质关注度持续提高,卤制食品行业龙头加速进行产能建设及渠道拓展,进入持续扩张期。

2

卤制食品行业政策背景

卤制食品行业属于食品制造业,由于我国卤制食品针对性政策较少,对于卤制食品行业的相关政策规划主要包含在食品行业政策中。随着经济水平的发展,食品市场不断发展成熟,市场规模及覆盖消费者群体不断扩大。

当前,卤制食品乃至整个食品工业处于重要战略机遇期,面临市场空间持续扩大、高新技术应用加速、卤制食品行业孕育成长等重大机遇,国家也相继出台了多项产业政策,对卤制食品产业的健康有序发展起到重要指导作用。

3

卤制食品行业发展现状

——行业整体发展现状:市场规模持续扩大

受益于近年来我国人均可支配收入和购买力的持续提升,卤制食品因其便捷、口味、营养等属性,市场规模随着人们生活水平的提升而增长。Frost&Sullivan数据显示,近年来,我国卤制食品市场规模逐年增长,2020年约达2540亿元。

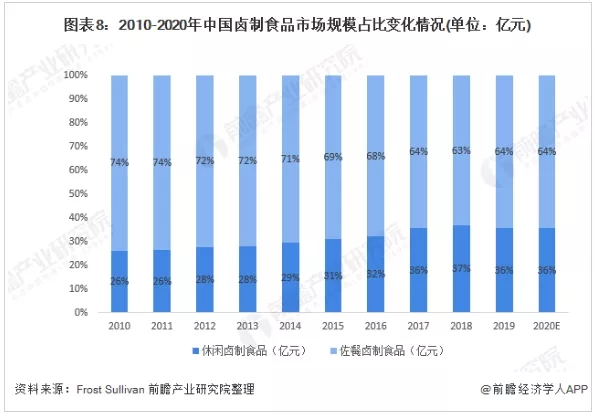

——行业细分市场发展现状:细分市场规模快速增长按产品定位和消费场景划分,卤制食品主要可分为佐餐卤制食品与休闲卤制食品两大派系。具体来看,2010年以来,佐餐卤制食品及休闲卤制食品市场规模均逐年增长,2020年,我国佐餐卤制食品市场规模约突破1600亿元,休闲卤制食品市场规模约突破900亿元。

从市场份额上看,卤制食品本身起源于餐桌,作为日常饮食消费产品,佐餐卤制食品消费具有较强的刚性需求属性,消费频次较高,消费者基数庞大,在中国卤制食品市场中占据大部分市场份额,2020年,我国佐餐卤制食品市场份额占比达64%,休闲卤制食品市场份额仅占36%。

4

卤制食品行业竞争格局

——区域竞争:企业区域分布较为集中

在企查猫平台以“卤制食品”为关键词进行检索,数据显示,我国卤制食品行业生产企业数量较多,但企业规模较小。通过对企业所在地进行汇总可知,我国河南省、四川省、湖南省卤制食品生产企业相对较多。整体来看,我国卤制食品生产企业区域分布相对集中。

从卤制食品行业产业链各环节代表性企业地区分布看,产业链各环节代表企业主要分布在沿海省市,此外,四川省、湖南省代表性企业数量也相对较多。

——企业竞争:市场集中度有待提升

从竞争格局看,我国卤制食品行业主要可分为佐餐卤制食品与休闲卤制食品两大竞争派系。经过多年的发展,行业内主要的规模化佐餐卤制食品企业有紫燕食品、江苏卤江南食品有限公司、廖记食品连锁股份有限公司、上海留夫企业管理咨询有限公司等,国内以生产、销售休闲卤制食品为主的企业有煌上煌、绝味食品、周黑鸭等。

在不同细分市场,卤制食品行业竞争格局有所不同。从整个卤制食品市场竞争情况看,2020年,绝味食品在整个卤制食品市场占比为1.93%,紫燕食品市场占比为0.98%,煌上煌市场占比为0.75%,整体来看,我国卤制食品生产代表性企业市场份额均较小。

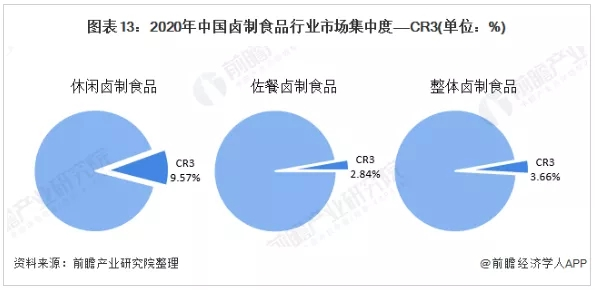

从市场集中度看,我国休闲卤制食品市场集中度要高于佐餐卤制食品市场。2020年,我国休闲卤制食品CR3达9.57%,佐餐卤制食品CR3仅为2.84%,整个卤制食品市场CR3为3.66%。

主要原因是,与休闲卤制食品市场相比,佐餐卤制食品市场进入门槛较低,聚集了大量小微作坊式的传统企业,导致市场集中度较低;而在休闲卤制食品领域,由于产品口味丰富度相对较高,工艺偏标准化,进入门槛相对较高,同时随着近年来品牌连锁企业的不断涌现,市场集中度不断提升,品牌企业间竞争更为激烈一些。

但整体来看,我国卤制食品行业竞争格局依旧较为分散,与其他成熟的休闲食品细分行业相比,具备明显提升空间。

5

卤制食品行业发展前景及趋势预测

——发展趋势:行业集中度进一步提升

在产品发展趋势方面,健康型酱卤食品近逐步成为市场主流。随着生活水准的提升和对健康的日益关注,更多消费者已将关注点放在了新鲜和健康方面,开发新鲜、低热量、低脂肪、低糖、低盐分等功能的健康型酱卤食品将是酱卤休闲食品新品开发及市场拓展的主流。健康生活理念已逐步被消费者接受,酱卤休闲食品逐渐成为人们健康平衡膳食的组成部分。

在竞争趋势方面,行业集中度将逐步提高。当前,传统的以作坊为主的生产、销售模式导致行业集中度低,目前行业CR3市场占有率较低,格局依旧较为分散,对比其他成熟的休闲食品细分行业具备明显提升空间。疫情爆发后行业洗牌和整合速度加快,为头部品牌扩张带来机会,预计未来消费升级和供给侧改革将进一步推动市场份额从作坊型向连锁型、非品牌向品牌企业转移,行业集中度将进一步提升。

在细分市场发展趋势方面,休闲卤制食品市场快速发展。与佐餐卤制食品市场相比,休闲卤制食品市场集中度、品牌化程度、连锁化程度均较高,近年来,休闲卤制食品市场份额逐步提升,未来,在龙头企业带动下,休闲卤制食品行业将继续高速发展。

——发展前景:2026年卤制食品市场规模约突破4000亿元未来,随着经济增长持续推动消费升级、城镇化率进一步提升、消费理念的变化、配套产业的逐步优化以及新零售模式的快速发展等驱动因素的影响,卤制食品市场规模将获得更快的增长,预计未来五年佐餐及休闲卤制品行业仍能分别维持7%和10%的复合增速,至2026年佐餐及休闲卤制品行业零售额有望达2449亿元、1608亿元,卤制食品总规模约为4057亿元。

本文来源:现代畜牧舆情周刊

发表评论 取消回复