近期生猪的现货价格出现明显的上涨,当前三季度的重要数据接连发表。本文主要针对近期发布的重要数据从生产以及消费两个方向对当前生猪状况进行简要分析,以求为读者全面展示当前生猪的态势。

一

现货方面的基础状况

现货方面自国庆后的收储行动结束,生猪价格转入持续上行。以河南地区为例当前现货价格已经升至16000元/吨以上,较10月10日上涨约6元/千克。现货方面近期的价格涨幅实际上更像是短期内生猪供应的阶段性不足。天气转冷后,需求端对大肥猪的需求增加明显强于标猪。压栏以及需求的变动更多是是一边为短期内的猪价肉价提供支撑,同时也会透支未来的未来的上涨幅度。当前肥标差较大,且暂时并无明显缩小的情况。预计1-2周的时间内猪价仍旧维持调整状态。

生猪现货出场价格

数据来源:国家粮油信息中心

二

上市企业的出栏状况

非洲猪瘟后,由于严格的生物安全措施在生产上的优势越来越显著,加上非洲猪瘟影响下产生的巨额亏损等原因。产业的集中度出现明显上升,2020年底生猪养殖的规模化率达到了57.1%,较2017年底的46.9%出现明显提高,可以说当前规模养殖已经成为主体。下图表示十六家规模较大农牧集团2019-2021年三季度的季度出栏量占全国生猪季度出栏比例变化,从图中可以明显看到在非洲猪瘟流行的19、20两年期间,集团的生猪出栏占比从8%提升至16%,行业的集中情况得到明显的改善。因此当前上市企业的出栏状况也对国内生猪的产能起到重要的影响。

集团出栏比例变化

数据来源:国家统计局、巨潮网-各上市企业公告

从月度出栏数据看,9月的出栏状况不仅较8月有明显的环比增长,同时也明显呈现产能的高位状态。综合前期各公司在去年的扩张产能以及定期对于能繁母猪存栏的报告状况来看,当前产能已经转入逐月递增的状态。前期7、8月的小幅下降主要是由于年初的疫苗毒和野毒混合散发造成的明显影响。虽然从猪价上在冻品、南方的超期恢复以及大体重出栏的策略之下,实际的产肉情况影响有限,猪价在上半年持续下行。然而对于母猪和仔猪尤其是针对仔猪的影响则影响到的是7、8两个月的出栏状况,这一点后面在对国家统计局的第三季度数据解读时也会有所涉及。上市企业的产能逐步兑现的情况下后面的产能有逐渐增加出栏逐月递增的状态,尤其是四季度本身就是猪肉消费旺季,11、12月以及即将到来的2022年春节都将是重要的的出栏驱动因素。

上市企业月度销售情况

数据来源:巨潮网-各上市企业公告

三

猪肉进口状况

当前的猪肉供应中,除国产猪肉外,进口猪肉也在猪肉的供应中占到重要的比例。下图为2012年以来猪肉的供应比例状况。在2018年非洲猪瘟前,国内的猪肉来源绝大部分时国产,少量的进口补充,进口比例很少超过4%,而在非洲猪瘟较为严重的19、20两年,进口补充比例出现明显升高,最高时时2020年第三季度达到11.96%,此后随着国能生猪产能的逐渐恢复,供应比例明显下降。今年三季度进口冻猪肉合计约78.81万吨,占总供应比例的6.51%.预计后期的供应比例将跟随产能恢复的状况逐步向前期水平调整。

猪肉供应比例状况

数据来源:海关总署、国家统计局

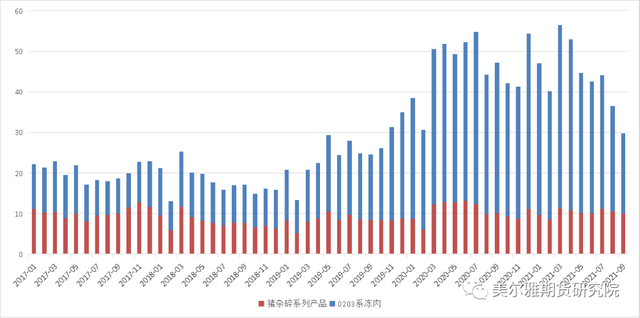

下图是自2017年以来,猪产品的进口状况月度示意图。这里需要说明一点在海关的进口产品描述中,猪杂碎本身指的是内脏等猪副产品的含义。可以看到至少我国在进口副产品方面每月都维持近10万吨左右的稳定进口状况,同时这个数量并没有因为非洲猪瘟的到来而出现明显的变化情况,换言之猪副产品的进口市场是相对稳定且数量相对确定的一个状态。而冻猪肉的进口增加主要是集中在19、20年两年,尤其是2020年全年进口猪肉量达到430万吨,一度占到国内猪肉总供应比例近10%。而近期的国内产能影响下,生猪、猪肉价格的快速下跌也使得进口量从8月起呈现月度环比20%的下降。考虑到四季度本身是国内猪肉的消费旺季,加上前期的亏损看,猪副产品的进口大概率维持前期的月均10万吨左右的进口量,而猪肉方面自从9月降至19万吨后考虑到利润状况和需求的改善进一步下行的空间相对有限。截止前三季度,0203系列冻猪肉的进口量约302万吨,猪副产品进口量为92万吨,猪产品合计进口量为394万吨;预计今年整体的猪产品进口量480万吨附近,其中0203系列冻肉进口量在350万吨附近,猪副产品在120万吨左右。

猪产品进口状况

数据来源:海关总署

四

生猪存栏-能繁母猪变动状况

生猪产能的中心焦点,实际上还是集中在生猪存栏和能繁母猪的数量上。如果按照理想模型来计算,一座年出栏万头的猪场实际上的存栏数大致是在5000头左右,同时保有的母猪数量在570-600头。换言之本身存栏和母猪的变化状况就是对未来产能基础,或者说对未来出栏上限的一个基础评价判断。

根据国家统计局10月18日公表的三季度数据来看,9月末全国能繁母猪存栏4459万头、生猪存栏43764万头,从下图中也可以明显看到当前不论是能繁母猪存栏还是生猪存栏均明显高于2017年水平,生猪产能确实得到有效恢复。

能繁-生猪存栏

数据来源:国家统计局、农业农村部

另一方面,能繁母猪数量自2019年9月以来就持续出现月度环比增长,直到今年7月首次出现0.5%的环比下降,并从8月起维持0.9%左右的环比下降。但本身前期不断增加的能繁母猪量所反映出的仔猪数量逐月递增,据农业部统计今年3月份以来,规模猪场每月新生仔猪数均在3000万头以上,并持续增长。换言之出栏生猪的上限从今年的9月开始,将一直逐月递增至少持续到明年的明年的3月,也就是说如果每月特殊状况,今年四季度和明年一季度的生猪出栏量将维持继续增加。而生猪存栏的变化虽然存在一定的生产惯性,但也从9月起出现环比的小幅下降。至少如果从农业部和国家统计局公表的数据来看,产能持续增加的基础将持续到明年的一季度结束,出栏量和猪肉产能可能也会有相似的变化。

根据近期印发的《生猪产能调控实施方案(暂行)》,8月份至9月份,全国能繁母猪存栏量接近正常保有量的110%,而且当前的产能调进程暂时对产能基础并未产生明显逆转,后期也需要进行更加中心、实质性的产能调减才能让整个态势从根本上出现转换。

五

季度的生猪出栏以及猪肉供应情况

关于生猪出栏和猪肉的供应情况,其实这里主要是想对出栏量和猪肉产量进行简单讨论。首先本身生猪的出栏确实是存在明显的季节性,二三季度是明显淡季,而一二季度是旺季,年尾有腌腊,年头有春节,三季度较二季度应该有一定上升。但这两年在非洲猪瘟对产能以及生产节奏的影响之下似乎并未回归到这样一个正常节律。如果对产业有一定关注基础,可以记得2021年一季度在北方出现的疫苗毒和野毒非洲猪瘟对产能的影响。实际上从三季度的出栏状况也有一定的反映。本身2021年二三季度出栏猪对应的母猪时间应该是2020年的三四季度,如果按照农业部公表状况看,三季度的出栏量如果没有年初的影响应该出现比二季度递增的状态。而实际上,三季度的出栏比二季度环比下降6.92%,猪肉产量方面也出现超过10%的损失。

季度猪肉产量与进口量

数据来源:国家统计局、海关总署

本身猪和肉之间应该是按照屠宰率以1:1.4的基数进行变动,但是明显看三季度在肉方面的损失要高于二季度。其中原因笔者认为,一方面是部分产能在冬季的状况中确实受到明显的影响,因此出栏量和产肉量都出现明显下降,这个损失的量从表观上看是两者的产能实际出栏的差,但实际损失量应当是高于表观反映到的状况;另一方面则是三季度的猪价不景气带来的宰后均重的快速下降,使得肉的产能以基数以上的速度调减,从而出现档期啊的出栏和猪肉产能调减状况并不匹配的状况。不过今年四季度和明年一季度本身的产能基础在出栏量上的增加是相对确定的事实,而宰后均重或者说出栏体重的调整,则一方面是看需求的变化情况,另一边需要讨论饲料和生猪养殖利润的状况。从近期的肥标差拉大和猪价向好带来的利润调整看,均重方面下降的速度大概率会相对放缓,这样综合来看生猪产能后期从基础上仍将面临较大压力。

六

猪饲料产量

10月21日,中国饲料工业协会发布9月饲料生产状况。样本内企业9月猪饲料产量为1099万吨,环比下降1.7%,同比增加19.9%。饲料产量的下降主要原因是一方面当前出栏体重的下降使得生猪消耗的饲料量减少,同时配合生猪存栏在产能调减出现小幅下行。另一方面饲料价格也在原料价格的推动下出现一定的上行。考虑到产能基础的变化,至少明年一季度前饲料产量很难再出现明显下行,后续大概率有转入增长状态的可能。

全国猪饲料产量价格

数据来源:中国饲料工业协会

七

生猪屠宰以及农贸批发市场走货状况

前文主要针对产能方面对供给进行讨论,而商品价格本身是供需双方竞合后的结果,因此这里通过对生猪屠宰量和农贸市场走货情况来判断下游的消费需求状况。

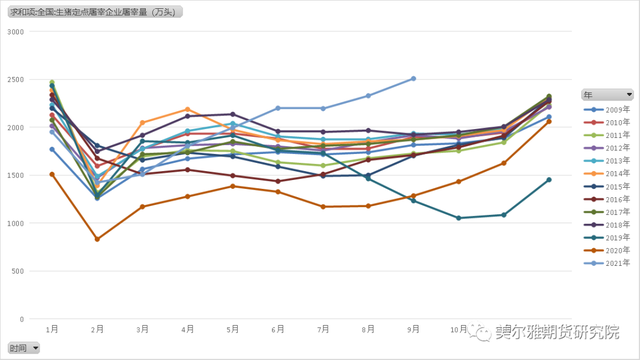

下图为农业农村部统计的规模以上(年屠宰量2万头以上)生猪定点屠宰企业屠宰量,9月份的屠宰量为2509万头,本身已经处于历史高位。而如果比较规模以上屠宰量和实际的每季度出栏量,则可以发现本身其所占比例并没有明显的提升。本身从屠宰量来看一方面当前生猪供给相对充裕,另一方面则反映出下游的消费恢复使得屠宰方面开工状况能够得以支撑,这一点与后面的农贸批发市场走货数据也能有所对应。

生猪屠宰量

数据来源:农业农村部

另一方面如果从年间对比情况来看,前三季度的合计屠宰量自2009年以来,当前年份已经成为仅次于2018年的第二高值。至少在屠宰方面看生猪产能已经得到有效恢复,且前期猪价的低迷带来的屠宰量的增加一方面加速消费的恢复情况,同时也产生部分库存对当前的猪价产生明显压制。

生猪屠宰量年间对比

数据来源:农业农村部

从终端的农贸市场走货情况来看。下图为农贸市场的日均走货情况,可以明显发现在产能恢复猪价下行的过程当中,农贸市场的走货情况明显得到改善,消费的恢复至少以此为代表的家庭消费恢复状况明显得到好转。当前农贸市场的走货情况也明显优于非洲猪瘟前的状况。但本身该指标实际覆盖量仅占到猪肉产量的1.5%-2%,同时它对于餐饮以及部分集体饮食的的消费状况不能很好的进行反馈。因此笔者认为对于猪肉在居民方面的主体消费已经得到了有效恢复,需求在居民方面的后期恢复空间也是相当有限,后期需求的变动主要还是依靠季节性习惯变化如腌腊香肠或餐饮旅游等集体活动来实现。

本身在基础的居民消费需求已经恢复到了相当好的水平上,甚至高于部分非洲猪瘟前的年份,后期在基础消费上变动空间相对有限,需求的调整更多来自于前面提到的主要需求变化因素。

同时如果比较当前现货上生猪和猪肉的涨幅,可以明显发现猪肉的涨幅是受到压制的,主要压力还是来源于前期冻品的库存以及对走货量保障的倾向。冻品本身的影响时间和持续性如何将会觉得这个错位的修复方式,而这个错位修复状况则直接影响产能的去化进程和去化速度,至少综合今年9月以及之前的数据看当前的产能水平对应正常需求是明显供过于求,那么产能的去化进程和去化的速度也会成为猪价走势变化的重要影响因素。

农贸市场猪肉日均交易状况

数据来源:中国农业信息网

八

总结

综合前文所引用数据,笔者认为对当前态势主要有以下几点:

①当前产能对应到实际需求还是相对充裕的,基本面上生猪产能态势的调转时间至少是出现在明年的二季度,而实际的供需态势变化可能在产能态势变化后仍需一定的调整缓冲;

②当前的猪价上涨更像是季节性因素影响下,需求变化带来反弹而非整体态势的调转,至少在今年四季度以及明年一季度的产能从公表数据来看仍将维持逐渐增加的状态;

③进口猪肉方面自从9月降至19万吨后进一步下行的空间相对有限,但考虑到利润状况可能也很难出现增加;

④屠宰和农贸市场走货状况已经反映出当前基础的居民消费状况恢复比较充分,继续增加的空间相对有限,如果需求寻求继续增加则主要的变化因素在季节性习惯消费或餐饮旅游等集体、外出活动方向上;

⑤当前现货上下游之间因为前期的冻品库存压力产生明显的错位情况,而这个错位的修复状况主要通过影响产能的去化进程和去化速度,对后期猪价走势变化产生重要影响。

本文来源:现代畜牧舆情周刊

发表评论 取消回复