2021年至今生猪与猪肉价格较年初跌幅过半,根本原因是生猪产能快速恢复,加上压栏赌涨,生猪出栏头均体重大增,市场猪肉供应充足,同时前三季度消费乏力,不能对生猪与猪肉价格提供有效支撑,市场持续供过于求。在这种情况下,国内猪肉进口量也因进口利润压缩出现下滑,那么当前猪肉进口现状如何,后市又将如何发展,本文将提供初步分析,供大家参考。

一、国内进口猪肉的基本情况

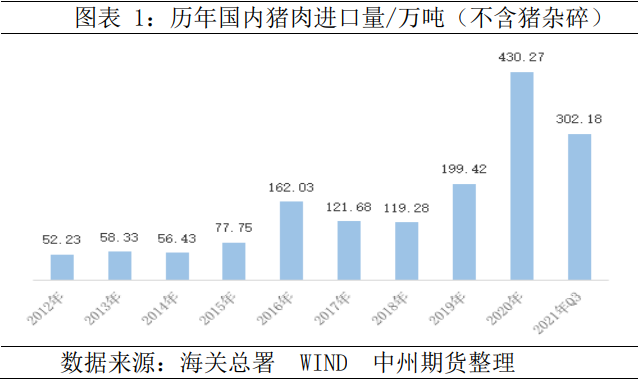

根据海关数据,2012~2015年,全年进口猪肉数量在80万吨以内,2016年大幅增长一倍至160万吨,2017~2018两年维持120万吨/年的水平,2019年再度大幅增长至近200万吨,2020年继续增长一倍至430万吨。2021年截止9月份进口总量达302万吨,占2020年全年的70.23%(图表1),按照目前国内的猪肉进口依赖度,2021年全年进口量预计低于2020年。

(一)进口猪肉主要来源国有哪些

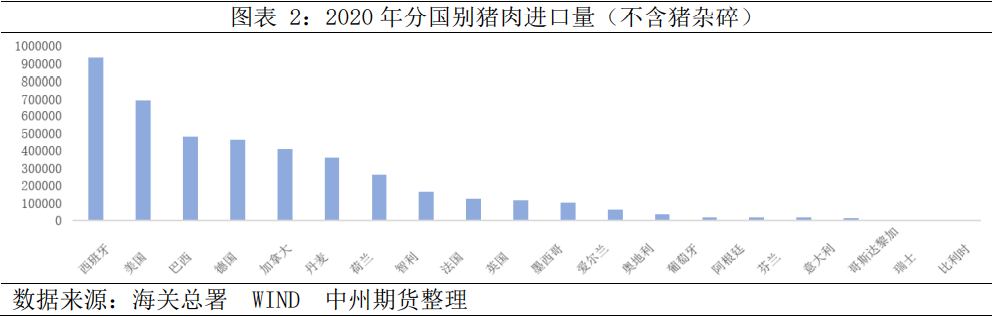

从2020年进口数据分析,我国进口猪肉(不含猪杂碎)的主要来源国前五名分别是西班牙、美国、巴西、德国、加拿大(图表2)。

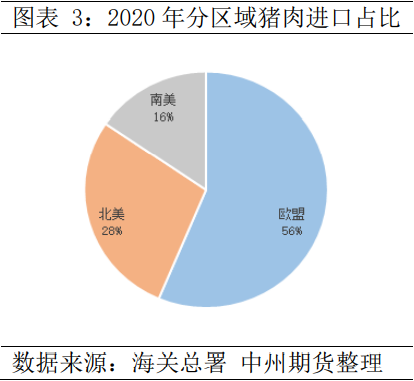

从区域上看,猪肉进口主要来自欧盟(计入英国)、北美和南美三个区域,其中对欧盟的进口量最大。根据2020年分区域猪肉进口占比图示,欧盟进口量达到56.36%,北美达28.17%,南美达15.46%(图表3)。

(二)进口哪些品种类型

根据2021年的海关统计数据,我国进口冻肉主要以三大品类为主:一、0203品目全系列,包括带骨的前腿、后腿及其肉块、冻整头及半头乳猪肉;二、0206品目中41、49、90等子目中冻猪杂碎;三、0210品目中19子目中其他干、熏、盐腌或盐渍猪肉。

2020年猪肉进口数据显示,0203品目21、22、29子目下冻猪肉进口总量为429.78万吨,占比高达99.89%,而12与19子目下鲜或冷猪肉进口总量仅为0.49万吨,仅占0.11%。因此进口猪肉以冻肉为主,鲜、冷猪肉占比较少。

二、进口猪肉的贸易过程

(一)进口肉进口、分销流程

国内从外国肉类生产企业进口猪肉,根据直接、间接的关系,有四种贸易流通方式:

1.国内贸易商通过国外贸易商进口国外肉企的猪肉,分销至国内工厂或国内分销商;

2.国内工厂、国内分销商直接通过国外贸易商进口国外肉类厂家的猪肉;

3.国内贸易商直接从国外工厂进口猪肉,再分销至国内分销商和工厂;

4.国内分销商和工厂直接从国外肉企进口猪肉。

国内分销商取得进口猪肉后,销售至大型餐饮企业或通过下一级批发商至中小型餐饮企业或零售店铺(图表4)。国内工厂取得进口肉,通过加工成品或半成品,销售至大型餐饮、下一级批发商或代理商,进一步分销。由于国内居民以热鲜肉为主的消费习惯,80~90%的进口冻肉进入加工厂或餐饮企业,很少直接流入居民消费渠道。

(二)进口猪肉是怎样定价的

进口猪肉到港价格=猪肉CIF价*汇率*关税(8%~12%)*增值税(9%)+港口杂费(250~300元/吨)。

目前国内冻肉进口关税对一般国家为8%(2020年1月1日前为12%)。

进口猪肉产品的CIF价格由国外猪肉供应商定价,即贸易定价权在国外,因此虽然国外猪肉价格相对国内低廉,但进口到港价格依然会高于国外猪肉价格,压缩进口利差。另外,国外猪肉供应商一般会根据出口利润决定贸易流向。例如美国的肉企出口猪肉,会比较中国、墨西哥、加拿大、东南亚、日本、韩国等国家地区的出口利润,向利润较大的国家出口。

据了解,国内外猪肉价格价差并不是驱动国内进口猪肉的主要因素。国内进口商进口猪肉,主要来自于对未来猪肉价格走势的预期。一般在猪价看涨的时候,近端进口、远端销售是能够形成进口利润的,有利于促进进口;相反猪价看跌的时候则国内进口积极性不高。

(三)进口周期有多长

猪肉的进口从与国外供应商达成购买协议开始,到运输到港结束,前后大约需要3个月左右时间。具体过程,一是贸易商与国外工厂达成进口协议,时间在出口装船日期前的一个月进行。二是装船和运输。根据路程的远近,需要35~55天左右时间。如欧洲至中国的运输时间35天左右,美西25天左右,美国东海岸55~60天。三是到岸后报关和报检。到港后,一般需要3~5天时间完成报关、报税、报检。近两年因为肺炎疫情,进口商品、尤其冻品食品的检疫力度加强,报关报检周期延长到了10天左右。

总体看,整个过程需要3个月左右时间。由于进口猪肉没有有效的套保方法,协议签订时确定价格,其后3个月时间里国内进口商面临猪肉价格波动的风险。

三、后市猪肉进口趋势如何

在全球新冠肺炎背景下,2021年国内猪肉进口量受国内进口的积极性和国外生产装运能力两方面影响。对国内而言,新冠疫情基本消退,局部偶有复发,餐饮与居民消费逐步好转,且四季度以及年末消费旺季来临,猪价已经出现底部反弹。对国外而言,新冠疫情由于在屠宰企业多发,使猪肉的生产和出口受到阻碍。

(一)进口装船数量显示仍有压力

分国别来看,西班牙是2021年前三季度向中国出口装船量最大的国家,其次是美国、丹麦、加拿大、法国;相反,爱尔兰、德国则因疫情防控原因,从2020年的高出口国下降至第六位、第七位(图表5)。

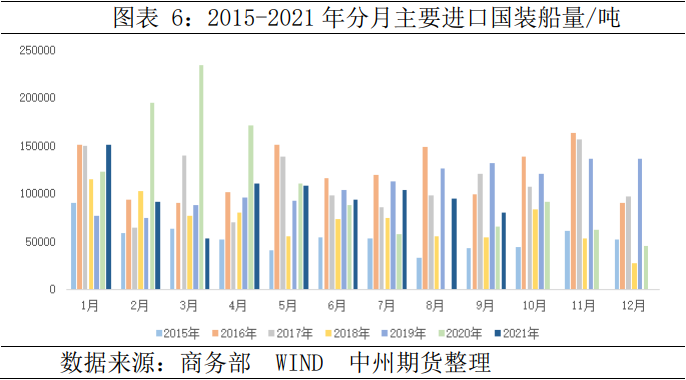

根据商务部数据显示,2021年1-9月份主要进口国装船数量,虽未创同期新高,但依然较同期一般年份高,2021年前三季度累计进口装船量达到2019年的98.28%,达到2020年的80.06%。2021年第三季度进口装船量虽仅为2019年第三季度的75.02%,却达到2020年第三季度的150.19%(图表6)。根据上文推算的为期3个月的进口周期可知,2021年四季度进口量即便较2019年高峰期时有所下降,但同比增量压力依然存在。

(二)海关数据持续下滑

结合海关数据,2021年1-9月份0203品目下猪肉进口量达到2019年同期的227.88%,达到2020年同期的93.97%;2021年第三季度猪肉进口量达到2019年同期的155.43%,达到2020年同期的69.06%(图表7)。海关统计口径下,猪肉进口量有持续下滑趋势。

两方数据有差异,主要来自于统计口径不同,商务部统计的进口国数量相对有限,并且近两年国外新冠疫情较严重,部分传统进口国装船数量下滑明显,真实贸易情况已发生改变。相对而言,海关总署统计口径更全面,不过我们提取的仅是部分品目下的进口数量,并不能涵盖所有进口猪肉及其他杂碎进口量。

2021年前三季度生猪与猪肉市场价格不断下跌,产业持续亏损,行业悲观情绪浓厚,进口猪肉积极性受挫。因此,我们推测2021年四季度猪肉进口量将持续下滑,参考ASF爆发前各年度四季度猪肉进口量,2021年四季度猪肉总进口量大约在30万吨左右,即全年进口量大约为332万吨,较2020年全年下降22.83%,较2020年四季度下滑72.44%。国内猪肉市场的进口压力有望持续好转。

本文来源:现代畜牧舆情周刊

发表评论 取消回复