摘要:

非洲猪瘟发生以来,不仅促使了猪价的大幅波动,还对我国生猪生产产生了比较大的影响,对生产方式也产生了非常大的促进与变革。规模化养殖比例不断增加,疫病防控体系不断完善,猪肉价格继续向市场化推进等,都预示着我国生猪养殖业正在向世界先进水平不断靠拢,同时,我国生猪产能分布及区域价差特点也都较疫情前发生了较大变化。

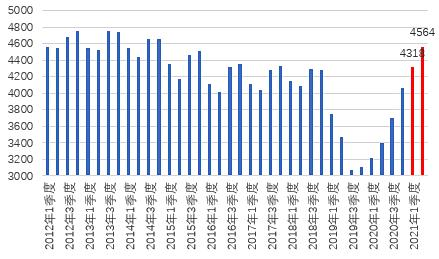

据国家统计局数据,上半年国民经济稳中加固稳中向好。生猪产能持续释放,存出栏同比大幅增长。今年以来,随着前期稳产保供各项政策措施成效进一步显现,新增、改扩建养殖场生猪产能持续释放,生猪生产快速恢复。二季度末,生猪存栏43911万头,同比增加9915万头,恢复到2017年年末的99.4%;其中能繁殖母猪存栏4564万头,同比增长25.7%,相当于2017年年末的102%。上半年,生猪出栏33742万头,同比增长34.4%;猪肉产量2715万吨,同比增长35.9%。

一、全国生猪生产形势总结

2007-2015年我国猪肉产量由4308万吨增至5821万吨,增幅35.1%,2015年以来猪肉产量波动剧烈、降幅明显,“十三五”期间受非洲猪瘟影响导致产量大幅下降,2019年和2020年分别下降到4255万吨和4113万吨,较2017年分别减少1197万吨和1339万吨。2021年受生猪产能恢复的影响,上半年猪肉产量为2715万吨,同比增长35.9%,全年猪肉总产量有望突破5000万吨。

图表1:全国猪肉产量及同比变化(万吨,%)

数据来源:国家统计局、光大期货研究所

上半年末,我国能繁殖母猪存栏4564万头,比去年同期增加934万头,增长25.7%,比去年年底增长9.7%,比一季度末增长5.7%,并且已经超过2017年末的存栏量。

第一季度能繁母猪存栏增加157万头,第二季度能繁母猪存栏增加246万头,第二季度比第一季度增加89万头,增长56.7%。

图表2:能繁母猪存栏量(万头)

数据来源:公开 信息、光大期货研究所

2019年11月起生猪存栏量同比降幅缩小,2020年7月同比开始转正,而今年2月开始存栏同比增幅开始下降。

图表3:生猪存栏量同比变化(%)

数据来源:wind、光大期货研究所

二、国内生猪产能政策分布

1、生猪产业区域分布

为加快生猪产业转型升级和绿色发展,保障猪肉产品有效供给,农业农村部于2016年制定了《全国生猪生产发展规划(2016—2020年)》,文件中明确指出:综合考虑环境承载能力、资源禀赋、消费偏好和屠宰加工等因素,充分发挥区域比较优势,分类推进重点发展区、约束发展区、潜力增长区和适度发展区生猪生产协调发展。

图表4:生猪生产发展规划区域划分

数据来源:公开 信息、光大期货研究所

2、生猪调运大区管控

今年5月,农业农村部印发《非洲猪瘟等重大动物疫病分区防控工作方案(试行)》,自2021年5月1日起加强生猪调运监管,除种猪、仔猪以及非洲猪瘟等重大动物疫病无疫区、无疫小区生猪外,原则上其他生猪不向大区外调运,同时推进“运猪”向“运肉”转变。

各大区牵头省份由大区内各省份轮流承担,轮值顺序和年限由各大区重大动物疫病分区防控联席会议(以下简称分区防控联席会议)研究决定,轮值年限原则上不少于1年。北部、东部、西南和西北4个大区第一轮牵头省份由各大区生猪主产省承担,分别是辽宁、山东、四川和陕西省。

图表5:全国生猪5个大区划分

数据来源:公开 信息、光大期货研究所

三、分省养殖恢复进度

1、分省存栏分布

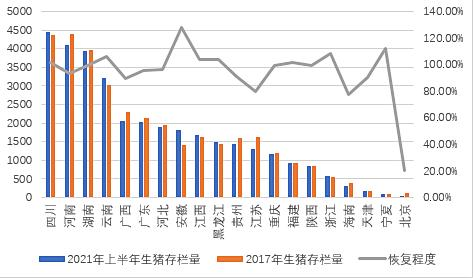

目前我国生猪存栏主要集中在西部(四川、云南)及中部(山东、河南、湖北、湖南)等地区,6个省份的生猪存栏量超过了3000万头。(新疆、西藏未做统计)

图表6:全国分省存栏分布图

数据来源:公开 信息、光大期货研究所

对比各省2017年生猪存栏数据,四川、云南、安徽、江西、辽宁、黑龙江、福建、浙江、新疆、宁夏、西藏等11个省份的生猪存栏量已超过2017年水平。河南、湖南、广东、河北、贵州、重庆、陕西、天津等省市的存栏量也已经达到2017年的90%以上,其中湖南、重庆、陕西已经达到2017年的99%。除北京(20.59%)外,其余省份也恢复到了2017年的70%以上。

图表7:全国分省存栏恢复进度图(万头,%)

数据来源:公开 信息、光大期货研究所

2、分省出栏分布

图表8:全国分省出栏分布图

数据来源:公开 信息、光大期货研究所

随着生猪存栏的不断恢复,各省市上半年的生猪出栏量也随之增加。根据目前已公布的数据来看,湖南以51.6万头的微弱优势,超越存栏量第一的四川,凭借2980.3万头的成绩占据出栏量的榜首。河南、四川则分别以2966.53万头、2928.7万头分列二、三位。

(新疆、西藏未做统计)

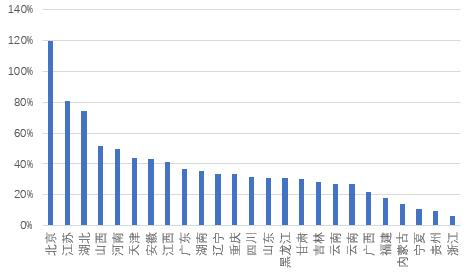

图表9:2021年上半年各省出栏量同比变化(%)

数据来源:公开 信息、光大期货研究所

进一步观察发现,湖南、河南、四川、山东、江西、湖北、六省的生猪出栏量均在2000万头以上;除了云南、广东、安徽、广西、黑龙江和江苏六省的出栏量位于1000-2000万头区间,其余省份的出栏量均不足1000万头,宁夏和北京的出栏量甚至低于100万头。

通过出栏量的同比变化也可以发现,全国各省均实现同比增长的态势,除浙江(6.4%)和贵州(9.2%)以外,大部分省份的增速在20%以上,江苏增速最快,为81.1%(由于北京出栏数量太小,不考虑其同比增加),主要原因为江苏在本轮非洲猪瘟疫情下产能损失较为严重,恢复效果较为明显;其次是湖北,为74.6%,主要原因为2020年新冠疫情对于当时湖北省的生猪出栏影响较大。

非洲猪瘟后,由生猪调出省份变为调入省份的有:新疆、广西、福建,由调入省份变为调出省份的有:云南、甘肃、贵州、四川。

图表10:非瘟前生猪调入、调出省分布

图表11:非瘟后生猪调入、调出省分布

五、分省价差与期货升贴水

1、南北、产销价差

图表12:南北方、产销区生猪价差(元/公斤)

受非洲猪瘟疫情影响,在2019年6-8月间,产销区(南北方)的生猪价格出现了短暂的倒挂,最近以辽宁代表的产区价格与广东代表的销区价格逐渐缩小,主要得益于大区之间生猪禁运政策的影响。而山东、四川生猪价差则反映出两省复养情况的差别,山东由于受到年初疫病的影响,产能受损严重,因此严重影响了当地生猪价格,导致山东猪价已成为全国的高价区,而四川由于复养进展顺利,并从生猪调入省份转为调出省份,当地猪价也成为全国的低价区。

2、关于期货升贴水

根据我国生猪养殖和消费的地域性特征,结合各地生猪质量和大型企业分布情况,为深入服务养殖产业,大商所将我国绝大部分生猪主产区设为生猪期货交割区域,以降低交割成本,促进交割平稳顺畅,确保期货市场功能的有效发挥。生猪期货交割区域包括黑龙江、吉林、辽宁、内蒙古、河北、山西、陕西、河南、山东、江苏、安徽、湖北、湖南、江西、浙江、四川、重庆、贵州、云南、广西、广东、福建22个省市,其中河南为基准交割地。2020年上述区域生猪出栏量达全国总量的80%以上。

截至2021年7月末,大商所已对部分生猪交割区域设置了地区升贴水。笔者整理总结了自2018年9月份以来交割区域与基准地现货价差均值(其中陕西、内蒙古现货价格自2019年8月开始计算),由于统计时间为2018-2021年的数据,在统计范围内,各地现货价格受到非洲猪瘟和新冠疫情的影响波动较大,而交易所设置的升贴水则反映的是当下各地与基准地之间价差,因此两者会有一定偏差。以目前现货价格推算,辽宁、湖南、浙江、四川等区域内参与交割的意愿预期较强,未来考虑在盘面参与套期保值的企业需要格外关注升贴水对交割利润的影响。

图表13:生猪交割区域升贴水与现货价差(元/吨)

六、全国范围猪企分布

1、上市猪企

图表14:主要上市猪企上半年出栏情况

各大上市猪企在2021年上半年均大幅提升了生猪出栏量(除温氏外),但由于猪价大幅下跌,导致大部分企业产生了不同幅度的亏损。

图表15:主要上市猪企总部分布图

我国生猪养殖头部企业总部多集中在东南沿海地区,但发展均向全国辐射。

2、猪企分布情况

地域上,河北省拥有的养猪企业数量最多,达3.74万家。河北省是生猪养殖和调出大省,存栏量和出栏量连续多年位居全国前列,是全国重要的生猪生产和供应基地。而云南省和山东省则分别以3.28万家和2.57万家养猪企业,排名全国第二、第三。

注册资本上,注册资本在100万以内的养猪企业是该市场的主力军,占据了总量的73%,而注册资本在1000万以上的,仅占3%。可见我国小规模养殖户的占比依旧很大,规模化养殖虽然取得一定效果,但依旧任重道远。

图表16:养猪企业地域分布情况(万家)

图表17:全国养猪企业资本注册情况(%)

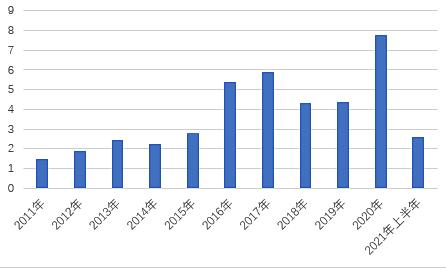

图表18:近十年全国养猪企业注册量(万家)

2010-2015年全国养猪企业年均注册量达2.17万家,2016年增长率是近10年来最高的,同比增长92%,注册量达5.4万家。2020年注册量是近10年最高的,共新增7.76万家,同比增长77%。今年上半年共新增养猪企业2.6万家,同比下降31%。通过对比发现,养猪企业年均注册量与生猪养殖利润走势相关度较高,2020年较高的注册量主要源于丰厚的养殖利润,而今年注册量同比下降,同样是因为养殖利润的迅速转负。

本文来源:现代畜牧舆情周刊

发表评论 取消回复