2021年5月全国畜禽产品供需及进出口形势分析报告分为:猪肉、牛羊肉、禽肉、禽蛋、乳品、饲料、玉米、大豆八部分。

5月份全国畜产品市场综述:

猪肉

生猪产能持续恢复,猪肉供给显著增加,猪肉价格连续 19 周回落,生猪养殖进入低盈利阶段。后期随着仔猪价格回落,生猪养殖成本有望下降,猪肉价格可能持续走低。

牛羊肉

气温逐步升高,牛羊肉消费需求不旺,但饲料价格上涨带动养殖成本增加,对价格形成一定支撑,预计后期价格降幅继续收窄,或有持平略涨的可能。

禽肉

禽肉产量稳定,消费需求偏弱,饲料成本上涨带动养殖成本上行,支撑禽肉价格止跌企稳。预计短期内禽肉价格以稳为主。

禽蛋

产蛋鸡存栏量小幅减少,但鸡蛋产能保持相对高位,预计后期鸡蛋价格将进入震荡调整期。

牛奶

国内市场,生鲜乳产量持续增加,预计生鲜乳收购价稳中趋降。国际市场,全球主要乳制品出口国供应稳定增长,在供给充足的情况下,预计后期国际乳制品价格将趋于下跌。

玉米

国内方面,基层流通粮源见底、贸易商惜售挺价,但谷物饲用替代增加、新季玉米扩种较多,预计国内玉米价格将高位回落。国际方面,美国中西部天气有利于玉米生长,预计后期国际玉米价格将随美国玉米带天气变化而保持高位震荡。

大豆

气温升高豆制品消费进入淡季,需求疲软压制价格上涨,东北产区大豆播种接近尾声,短期内国产大豆价格继续受国储收购的支撑难以大幅下跌。美国大豆种植总体顺利,南美大豆丰产,巴西大豆出口迅速恢复,预计国际大豆价格受天气因素炒作继续高位震荡。

饲料

基层粮源见底,对玉米价格形成支撑,玉米替代品进口增加、饲用配方中玉米比例不断调减,预计后期玉米价格将高位回落。随着进口大豆集中到港,油厂开机率高导致豆粕产量增加,而下游养殖提货缓慢,豆粕库存压力加大,预计价格将震荡回落。综合看,后期饲料产品价格将震荡下行。

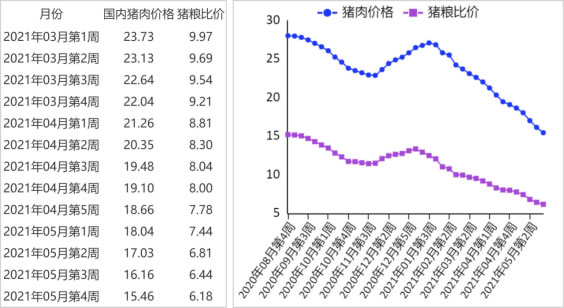

一、 猪 肉

【本月特点】猪价连续 19 周回落,养殖进入低盈利阶段

单位:元/斤,%

注:国内猪肉价格、猪粮比价根据农业农村部畜牧兽医局发布数据整理。

【后期走势】生猪产能持续恢复,猪肉供给显著增加,猪肉价格连续 19 周回落,生猪养殖进入低盈利阶段。后期随着仔猪价格回落,生猪养殖成本有望下降,猪肉可能持续走低。

【详情】

(一)猪肉价格连续 19 周下跌。生猪产能持续恢复,农业农村部监测数据显示,4 月份,能繁母猪存栏量环比增长1.1%,连续 19 个月增长,同比增长 23.0%,相当于 2017 年年末的 97.6%,生猪存栏量一直保持在 4.16 亿头以上,已经基本接近正常年份水平,猪肉市场供应显著增加。猪肉消费的恢复速度慢于生猪生产增速,猪肉市场供应阶段性宽松,价格继续下跌。据农业农村部数据,1-4 月累计,规模以上生猪屠宰企业屠宰量 6689.39 万头,同比增 39.6%,其中,4 月份屠宰量 1804.53 万头,环比增 19.6%,同比增 41.2%。4 月份 400个监测县生猪存栏环比增 2.1%,同比增 26.5%,其中,能繁母猪存栏环比增 1.1%,同比增 23.0%。5 月份,猪肉集贸市场均价每公斤 33.35 元,环比跌 15.7%,同比跌 30.0%;生猪 19.98元,环比跌 17.4%,同比跌 33.0%;仔猪 74.15 元,环比跌 15.9%,同比跌 23.0%。

(二)养殖进入低收益阶段。生猪价格下降和饲料价格上涨,双向挤压生猪养殖收益,养殖收益持续减少。据农业农村部监测,5 月份,猪粮比价为 6.72:1,比上月下降 1.47 个点。

5 月份全国饲用玉米价格为每公斤 2.98 元,环比涨 1.0%,同比涨 34.8%;育肥猪配合饲料价格为每公斤 3.60 元,环比涨0.6%,同比涨 13.9%。从全国平均水平看,5 月份平均出栏一头生猪盈利约 470 元,较 4 月份减少 500 元左右,环比降幅105%。不同养殖模式看,自繁自育养殖场户盈利情况较好,外购仔猪育肥养殖场户因前期购入仔猪价格过高已开始亏损。

(三)猪肉进口环比减少。国内猪肉供应总体宽裕,猪肉进口环比减少。据海关统计,4 月份,我国进口猪肉 43.25 万吨,环比减 5.6%,同比增 8.7%;出口猪肉 0.07 万吨,环比减23.1%,同比减 21.9%;进口猪杂碎 11.53 万吨,环比减 4.1%,同比减 14.6%;出口猪杂碎 0.54 万吨,环比增 33.5%,同比减13.5%。1-4 月累计,进口鲜冷冻猪肉 159.29 万吨,同比增18.1%;进口猪杂碎 42.95 万吨,同比增 1.4%。

(四)国际猪肉价格上涨。5 月份,美国猪肉切块批发价格为每英担 120.92 美元,环比涨 8.0%,同比涨 14.3%;51%-52%瘦肉猪价格每英担 81.00 美元,环比涨 8.0%,同比涨 74.1%;欧盟猪肉批发价格每吨 1659.60 欧元,环比涨 5.7%,同比涨0.6%。

(五)预计短期内猪肉价格仍将下跌。生猪产能恢复超过预期,恢复的产能正逐步兑现为出栏肥猪。规模以上定点屠宰企业生猪屠宰量同比增幅超过四成,加上终端消费需求没有明显增长,市场供应整体宽松,短期内猪肉价格预计仍将下跌,但跌幅有限,且可能出现阶段性反弹。原因:一是养殖成本支撑。据测算,当前每公斤生猪养殖成本较常年增长近三成。其中,饲料成本增幅达到 45.23%,防疫、环保、人工等成本也有不同程度增加,都对未来猪肉价格形成有力支撑。二是年初两次寒潮加剧生猪常见病发生,影响年初新生仔猪数量,恰好对应三季度生猪出栏量,预计三季度猪肉价格可能阶段性反弹,但由于猪肉供给整体充足,价格涨幅有限。

二、 牛羊肉

【本月特点】牛羊肉价格环比跌幅继续收窄

单位:元/公斤

注:数据来源于农业农村部畜牧兽医局。

【后期走势】气温逐步升高,牛羊肉消费需求不旺,但饲料价格上涨带动养殖成本增加,对价格形成支撑,预计后期价格降幅继续收窄,或有持平略涨的可能。

【详情】

(一)牛羊肉价格继续回落。随着天气转热,牛羊肉供需两弱,价格继续小幅回落,环比跌幅有所收窄,但价格仍处高位。5 月,牛肉集市均价每公斤 86.21 元,环比跌 0.7%,同比涨 4.9%;羊肉集市均价每公斤 85.11 元,环比跌 0.4%,同比涨 8.4%。从周价看,自 2 月第 3 周以来,牛肉价格连续15 周下跌,累计跌幅 4.3%;羊肉价格在 5 月第 1 周止跌回升,第 2 周又开始下跌,到 5 月第 4 周累计跌幅 0.7%。从主产省来看,牛肉价格继续下跌,羊肉价格继续回升。牛肉主产省(河北、辽宁、吉林、山东、河南)月度集市均价每公斤 79.43元,环比跌 0.3%,同比涨 7.2%;羊肉主产省(河北、内蒙古、山东、河南、新疆)月度集市均价每公斤 83.61 元,环比涨0.2%,同比涨 12.2%。从活畜方面看,活牛价格每公斤 36.42元,环比跌 0.4%,同比涨 7.9%;活羊价格每公斤 39.63 元,环比跌 0.3%,同比涨 10.7%。

(二)预计牛羊肉价格环比持平或略涨。从供给看,牛羊肉供给总体充足。生产稳定向好,一季度牛、羊肉产量同比分别增 6.0%、8.3%;进口增长也增加了市场供应量,据海关数据,1-4 月累计,牛、羊肉进口量同比分别增加 18.7%、27.7%。5 月 17 日阿根廷政府宣布暂停牛肉出口 30 天,对我国牛肉进口造成一定影响,但考虑到牛肉进口来源呈现多元化,预计不会对国内牛肉供给造成较大冲击。从需求看,随着天气逐渐转热,肉类消费低迷,但玉米、豆粕等饲料价格上涨带动养殖成本增加,成本因素对价格形成一定支撑。综合判断,预计后期牛羊肉价格环比持平或略涨。

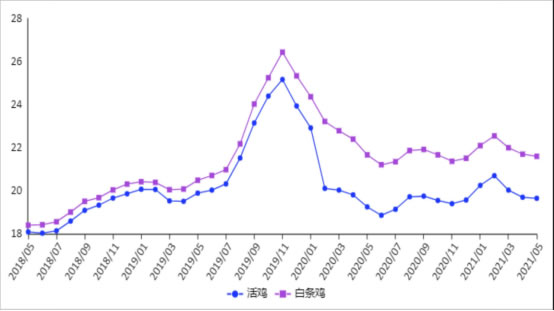

三、 禽 肉

【本月特点】禽肉价格继续下跌

单位:元/公斤

注:数据来源于农业农村部畜牧兽医局。

【后期走势】禽肉产量稳定,消费需求偏弱,饲料成本上涨带动养殖成本上行,支撑禽肉价格止跌企稳。预计短期内禽肉价格以稳为主。

【详情】

(一)禽肉价格继续下跌。禽肉产量继续增加,供应充足,但消费需求低迷,禽肉价格继续下跌。5 月份,活鸡集市均价每公斤 19.65 元,环比跌 0.3%,同比涨 2.1%;白条鸡集市均价每公斤 21.60 元,环比跌 0.5%,同比跌 0.3%。从周价看,5 月份禽肉价格以跌为主,跌势趋缓。5 月第 4 周,活鸡集市价每公斤 19.64 元,环比涨 0.1%,白条鸡集市价每公斤 21.56 元,环比持平。从养殖效益看,5 月份肉雏鸡价格高位回落,随着毛鸡价格小幅反弹,白羽肉鸡养殖利润扭亏为盈。黄羽肉鸡价格持续走低,出栏增加,屠宰收购谨慎,散户、小型公司处于亏损状态,一体化企业保持微利。

(二)4 月份禽肉进口减少,出口增加。据海关统计,4月份,禽肉进口量 12.30 万吨,环比减 10.1%,同比增 5.1%,进口额 2.73 亿美元,环比减 5.9%,同比减 4.4%;出口量 1.86万吨,环比增 2.7%,同比增 16.9%,出口额 5344 万美元,环比减 0.6%,同比增 20.1%。1-4 月累计,进口量 49.44 万吨,同比增 20.4%,进口额 10.40 亿美元,同比减 0.8%;出口量6.60 万吨,同比增 20.5%,出口额 1.86 亿美元,同比增 18.6%。

进口来源国主要为巴西(占进口总量 40.7%)、美国(36.5%)、俄罗斯(7.5%)、泰国(6.7%)、阿根廷(5.0%)和智利(2.0%)。

禽肉主要出口到我国香港和澳门地区、马来西亚、蒙古国、柬埔寨、阿富汗,合计出口量占出口总量的 97.2%。

(三)预计短期内禽肉价格以稳为主。生产方面:祖代和父母代种鸡存栏量高位运行,商品代雏鸡销量增加,但苗价处于高位,补栏积极性减弱,肉禽出栏量增幅有限,禽肉市场供给稳定。消费方面:高温天气且临近暑假,肉类消费需求偏弱,猪肉价格大幅下跌,禽肉替代消费减少。成本方面:饲料成本上涨带动养殖成本上行,支撑禽肉价格。综合判断,预计短期内禽肉价格以稳为主。

四、 禽 蛋

【本月特点】鸡蛋价格小幅上涨

单位:元/公斤

注:数据来源于农业农村部畜牧兽医局。

【后期走势】产蛋鸡存栏量小幅减少,但鸡蛋产能保持相对高位,预计后期鸡蛋价格将进入震荡调整期。

【详情】

(一)鸡蛋价格小幅上涨。产蛋鸡存栏量稳中有降,新增产能环比减少,“五一”期间,商超、农贸市场和电商平台推出促销活动,“五一”之后,又开始端午节备货,提振市场需求。据农业农村部监测,5 月份,全国零售月均价每公斤 10.08 元,环比涨 5.1%,同比涨 18.2%。从周价格走势看,第 1 周价格每公斤 10.01 元,环比涨 3.5%,第 2 周 10.10 元,环比涨 0.9%,第 3 周、第 4 周均为 10.10 元,环比持平。10个鸡蛋主产省批发价为每公斤 9.21 元,环比涨 11.6%,同比涨 37.5%。

(二)鸡蛋期货价格环比下跌。5 月份,鸡蛋期货共成交 975.50 万手,环比减 15.8%,同比减 46.8%;成交额 4653.24亿元,环比减 13.4%,同比增 85.9%;月末持仓量为 59.06 万手,环比增 10.3%,同比增 6.6%。其中,主力合约 JD2109 成交量 781.11 万手,环比增 37.3%;成交额 3775.14 亿元,环比增 35.3%;月结算价格每 500 公斤 4778 元,环比跌 4.2%。

(三)蛋鸡养殖效益环比增加。5 月份,全国蛋鸡配合饲料均价为每公斤 3.34 元,环比涨 0.6%,同比涨 13.2%。蛋雏鸡平均价格为每羽 3.78 元,环比涨 1.1%,同比涨 11.5%。5月份,蛋料比价为 3.02:1,环比涨 4.5%,同比涨 4.5%。

(四)预计后期鸡蛋价格将震荡调整。供给方面:由于后备鸡存栏不足,且高温天气不利于蛋鸡产蛋率的稳定,养殖场淘汰老鸡积极性提高,产蛋鸡存栏将小幅减少,但目前的产蛋鸡存栏量仍高于近 4 年的平均水平,预计后期鸡蛋供应量稳中有降,但依然在相对高位。需求方面:端午节前,食品厂和经销商集中备货,鸡蛋销售速度加快;端午节后,节日效应消退,鸡蛋消费需求回落。随着气温升高,鸡蛋存储周期缩短,猪肉价格持续下跌,鸡蛋替代消费减少。综合预计,后期鸡蛋价格将进入震荡调整期。

五、 牛 奶

【本月特点】生鲜乳收购价继续下跌

单位:元/公斤

注:数据来源于农业农村部畜牧兽医局,图为主产省生鲜乳收购价格数据。

【后期走势】国内市场,生鲜乳产量持续增加,预计生鲜乳收购价稳中趋降。国际市场,全球主要乳制品出口国供应稳定增长,在供给充足的情况下,预计后期国际乳制品价格将趋于下跌。

【详情】

(一)国内生鲜乳收购价继续下跌。国内生鲜乳产量持续增加,奶牛存栏量持续增长,玉米等饲料价格稳中走弱,国内生鲜乳价格继续下跌。5 月份,每公斤 4.23 元,环比跌0.7%,同比涨 18.8%。

(二)国内鲜奶零售价平稳上涨。根据中国价格信息网监测,5 月份,全国监测城市鲜奶平均零售价格每斤 5.54 元,环比涨 0.2%,同比涨 2.4%。其中,袋装鲜奶每斤 5.12 元,环比持平,同比涨 2.8%。盒装鲜奶每斤 5.96 元,环比涨 0.3%,同比涨 2.1%。

(三)国内奶粉零售价上涨。据中国价格信息网监测,5 月份,全国监测城市奶粉平均零售价每斤 117.29 元,环比涨 1.6%,同比涨 7.6%。其中,进口奶粉每斤 136.56 元,环比涨 1.4%,同比涨 6.9%;国产奶粉每斤 98.01 元,环比涨 1.9%,同比涨 8.6%。

(四)1-4 月累计,乳制品进口量额同增。据海关统计,1-4 月累计,我国乳制品进口量 146.67 万吨,同比增 25.7%;进口额 45.85 亿美元,同比增 11.2%;出口量 1.4 万吨,同比增 4.9%,出口额 0.85 亿美元,同比增 10.4%。我国液态奶累计进口 42.44 万吨,同比增 50.1%;鲜奶进口 41.74 万吨,同比增 53.8%;酸奶进口 0.70 万吨,同比减 31.7%;乳清粉进口26.95 万吨,同比增 62.0%;奶油进口 5.62 万吨,同比增 12.0%;乳酪进口 6.63 万吨,同比增 51.1%;原料奶粉进口 54.68 万吨,同比增 22.1%;婴幼儿配方奶粉进口 8.05 万吨,同比减25.1%。

(五)鲜奶到岸价环比下跌,奶粉到岸价环比略涨。4月份,鲜奶到岸税后价每吨 8945 元,环比跌 6.7%,同比涨8.8%;奶粉到岸税后价每吨 22419 元,环比涨 1.5%,同比跌10.0%。

(六)国际主要乳制品批发价格连续上涨。4 月份,据英国环境、食物与农村事务部(DEFRA)统计数据,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为 4853 美元、3021 美元、3935美元和 4101 美元,环比分别涨 3.4%、涨 2.7%、涨 1.4%和涨3.5%,同比分别涨 50.0%、涨 39.2%、涨 31.6%和涨 8.4%。

(七)预计国内生鲜乳收购价稳中略降,国际乳制品价格下跌。国内市场:据农业农村部生鲜乳收购站监测数据,1-4 月累计,奶站生鲜乳产量同比增 10.1%,由于养殖技术、管理水平不断提升,生鲜乳产量有望继续增加,同时国内乳制品消费季节性下降,预计后期国内生鲜乳收购价稳中趋降。国际市场:1-4 月累计,美国、澳大利亚、新西兰等主产国产量同比分别增加 1.6%、0.5%、5.4%。5 月份,全球乳制品拍卖平台(GDT)两次拍卖价格分别跌 0.7%、0.2%,预计短期内国际乳制品价格下行。

六、 饲 料

【本月特点】主要饲料产品价格与上月持平

单位:元/公斤

注:数据来源于农业农村部畜牧兽医局。

【后期走势】基层粮源见底,对玉米价格形成支撑,但玉米替代品进口增加、饲用配方中玉米比例不断调减,预计后期玉米价格将高位回落。随着进口大豆集中到港,油厂开机率高导致豆粕产量增加,而下游养殖提货缓慢,豆粕库存压力加大,预计价格将震荡回落。综合看,后期饲料产品价格将震荡下行。

【详情】

(一)主要饲料产品价格总体平稳运行。5 月份,育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤 3.59 元、3.61元、3.33 元,环比均持平,同比分别涨 13.6%、11.8%、12.9%。

从周数据来看,截至 5 月第 3 周,育肥猪、肉鸡、蛋鸡配合饲料价格分别为每公斤 3.60 元、3.62 元、3.34 元,比前一周分别涨 0.3%、持平、涨 0.3%,同比分别涨 13.9%、12.1%和 13.2%。

(二)主要饲料原料价格走势分化。据农业农村部监测,5 月份,国内豆粕均价每公斤 3.71 元,环比涨 1.3%,同比涨11.2%。近期水产养殖旺季来临,豆粕需求好转,国内豆粕价格上升;饲用玉米均价每公斤 2.96 元,环比跌 0.1%,同比涨35.2%。由于小麦收获在即,饲用消费将逐步增加,加上玉米及其替代品进口量大幅增加,而国内饲料企业配方中玉米使用比例不断调减,多因素导致饲用玉米价格高位回落。

(三)预计后期饲料产品价格将震荡下行。饲料需求方面,猪肉养殖利润下降,养殖场(户)补栏热情不高,蛋禽、肉禽养殖利润恢复缓慢,补栏积极性较低,整体看,畜禽饲料需求总体偏弱。主要原料供应方面,豆粕:巴西大豆集中到港,油厂开机率高导致豆粕产量增加,下游养殖提货缓慢使得豆粕库存继续攀升,预计豆粕价格将震荡回落。饲用玉米:基层流通粮源见底,对玉米价格形成支撑,但国内小麦收获在即,玉米及其替代品进口量大幅增加,饲用原料供给充足,预计玉米价格将高位回落。综合看,主要饲料原料豆粕和玉米价格上涨动力不足,预计饲料产品价格将小幅下跌。

七、 玉 米

【本月特点】国内外玉米价格均上涨

单位:元/斤,%

注:国内价格为东北 2 等黄玉米运到广州黄埔港的平仓价,国际价格为美国墨西哥湾 2 级黄玉米(蛋白质含量 12%)运到黄埔港的到岸税后价。

【后期走势】国内方面,基层流通粮源见底、贸易商惜售挺价,但谷物饲用替代增加、新季玉米扩种较多,预计国内玉米价格将高位回落。国际方面,美国中西部天气有利于玉米生长,预计后期国际玉米价格将随美国玉米带天气变化而保持高位震荡。

【详情】

(一)国内玉米价格总体上涨。5 月份东北玉米产区正值春耕生产农忙时节,玉米购销不旺,贸易商惜售挺价情绪加重,价格补涨态势明显。5 月份,吉林深加工企业平均挂牌收购价为每斤 1.27 元至 1.37 元,环比跌 0.01 元至涨 0.08 元,同比涨 0.37 元至 0.46 元;黑龙江为 1.31 元至 1.37 元,环比涨0.01 元至 0.04 元,同比涨 0.39 元至 0.47 元;山东为 1.42元至 1.51 元,环比持平至涨 0.02 元,同比涨 0.33 元至 0.39元。产区批发月均价每斤 1.39 元,环比涨 2.0%,同比涨 37.2%。

其中,东北产区 1.37 元,环比涨 2.3%,同比涨 38.5%;华北黄淮产区 1.44 元,环比涨 1.3%,同比涨 34.2%。销区批发月均价每斤 1.51 元,环比涨 3.6%,同比涨 39.1%。

(二)国际价格大幅上涨。巴西二季玉米因旱灾预期减产,国际玉米价格大幅上涨。5 月份,美国墨西哥湾 2 级黄玉米平均离岸价每吨 305 美元,环比涨 12.5%,同比涨 1.0 倍;芝加哥期货交易所(CBOT)玉米主力合约(2021 年 7 月份)收盘月均价每吨 266 美元,环比涨 12.2%,同比涨 1.1 倍。

(三)国内外价差持续缩小。由于国内价格上涨幅度小于国际价格上涨幅度,国外玉米到达我国南方港口的到岸税后价与国内玉米港口价格的价差缩小。5 月份,美国墨西哥湾 2 级黄玉米平均离岸价折合人民币每斤 0.98 元,比国内产区批发价低 0.41 元;进口配额内 1%关税的国外玉米运抵我国南方港口的到岸税后价每斤 1.36 元,比国内玉米到港价低 0.13 元,价差比上月缩小 0.04 元;配额外 65%关税的美国玉米运抵我国南方港口到岸税后成本每斤 2.19 元,比国内玉米到港价高0.70 元。

(四)全球玉米库存有望恢复增长。5 月份,据美国农业部(USDA)供需报告,2021/22 年度全球玉米产量 11.90 亿吨,比上月上调 5280 万吨,比上年度增 5.4%;总消费量 11.81 亿吨,比上月上调 2489 万吨,比上年度增 2.8%;贸易量 1.98亿吨,比上月上调 1024 万吨,比上年度增 5.7%;期末库存 2.92亿吨,比上月上调 845 万吨,比上年度增 3.1%;库存消费比24.7%,比上年度提高 0.1 个百分点。

(五)预计国内玉米价格高位回落,国际市场仍将保持震荡运行。国内方面:基层流通粮源见底,贸易商惜售挺价,对玉米价格形成支撑。小麦收获在即,其饲用替代优势将逐步显现,玉米及其替代品进口仍保持增长态势,预计国内玉米价格将高位回落。国际方面:虽然低温、干旱等不利天气炒作不断,但近期美国中西部玉米种植带迎来降雨,有利于玉米生长,巴西玉米种植情况也有所改善,预计短期内国际玉米价格将维持高位震荡走势。

八、 大 豆

【本月特点】国内大豆价格持平,国际价格明显上涨

单位:元/斤,%

注:国内价格为山东国产大豆入厂价,国际价格为青岛港口的进口大豆到岸税后价。

【后期走势】气温升高豆制品消费进入淡季,需求疲软压制价格上涨,东北产区大豆播种接近尾声,预计短期内国产大豆价格继续受国储收购的支撑难以大幅下跌。美国大豆种植总体顺利,南美大豆丰产,巴西大豆出口迅速恢复,预计国际大豆价格受天气因素炒作继续高位震荡。

【详情】

(一)国内大豆价格基本持平。本月国产大豆价格先涨后跌。上半月,美国 CBOT 大豆价格冲破每蒲式耳 16 美元,达到2012 年 9 月以来最高,引发国内豆一期货(国产大豆)价格上涨,黑龙江产区省储和国储大豆陆续挂牌收购,国产大豆价格上涨;下半月,外盘期货价格下跌,国内接连释放遏制大宗商品价格上涨的政策信号,国内大豆期货价格也开始下跌,随着气温升高,豆制品不易保存,工厂加工量下降,产区大豆走货压力凸显,国产大豆价格下跌。月均价较上月基本持平。5月份,黑龙江国产油用大豆平均收购价每斤 2.41 元,环比跌0.1%,同比涨 19.2%;黑龙江国产食用大豆平均收购价每斤2.91 元,环比涨 2.4%,同比涨 14.1%;山东国产大豆入厂价每斤 3.04 元,环比涨 0.1%,同比涨 10.2%;大连商品交易所大豆主力合约(2021 年 9 月)收盘价每斤 3.04 元,环比涨 6.0%,同比涨 37.3%。山东地区中等豆粕出厂价每吨 3555 元,环比涨 5.9%,同比涨 29.5%。

(二)国际大豆价格明显上涨。月初,通胀预期导致国际大宗商品价格普涨,美国玉米价格升至八年多最高点,玉米价格强势上涨引发大豆价格跟涨。5 月 12 日,美国农业部(USDA)月度供需报告显示新季美豆面积、单产和总产量等指标好于上年,国际大豆市场看涨风向转变,期货市场基金回撤引发国际大豆价格下跌。截至 5 月 16 日当周,美国新季大豆种植率和出苗率均远高于常年水平,新季美豆开局良好、南美大豆丰产有助于稳定全球大豆供应,5 月下旬国际大豆价格滞涨回落。

5 月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2021年 7 月)平均收盘价每吨 573 美元,环比涨 9.6%,同比涨 85.4%。

(三)进口大豆到岸税后价与国产大豆价差继续缩小。5月份,山东地区进口大豆到岸税后价每斤 2.37 元,环比涨15.1%,比当地国产大豆价格每斤低 0.67 元,价差比上月缩小0.31 元。美国大豆离岸价折人民币每斤 1.97 元,比山东地区国产大豆采购价低 1.07 元,价差比上月缩小 0.15 元。

(四)1-4 月累计,大豆进口数量同比增加 16.8%。据海关统计,4 月份,我国进口大豆 744.79 万吨,环比减 4.1%,同比增 10.9%;进口额 40.40 亿美元,环比增 2.9%,同比增53.8%。出口大豆 0.85 万吨,环比增 15.3%,同比减 25.8%;出口额 1009 万美元,环比增 19.8%,同比增 0.4%;出口豆粕6.64 万吨,环比减 18.7%。1-4 月累计,我国进口大豆 2862.18万吨,同比增 16.8%;进口额 142.39 亿美元,同比增 45.0%。

出口大豆 2.71 万吨,同比减 30.3%;出口额 3027 万美元,同比 减 5.5%。 大 豆 进 口 主 要 来 源 国 是 美 国 ( 占 进 口 总 量 的74.4%)、巴西(占 22.4%)、俄罗斯(占 1.0%)、阿根廷(占0.4%)。

(五)2021/22 年度全球大豆库存量增加。5 月份,据美国农业部供需月报,2021/22 年度全球大豆产量 3.86 亿吨,比上年度增 2258 万吨,增幅 6.2%;消费量 3.81 亿吨,比上年度增 1145 万吨,增幅 3.1%;贸易量 1.73 亿吨,比上年度增加 154 万吨,增幅 0.9%;期末库存 0.91 亿吨,比上年度增加 455 万吨;库存消费比 23.9%,比上年度上升 0.5 个百分点。

(六)预计短期内国内大豆价格难以大幅下跌,国际大豆价格继续震荡。国内方面:产区大豆余量略高于上年同期,随着气温升高豆制品消费进入淡季,需求疲软压制价格上涨,东北产区大豆播种接近尾声,预计播种面积较上年减少。短期内国产大豆价格继续受到国储收购价的支撑,预计难以大幅下跌。国际方面:美国大豆种植率和出苗率均处于近年同期最好水平,截至 5 月 23 日,美国大豆种植率为 75%,高于上年同期的 63%和五年均值 54%。南美大豆整体实现丰产目标,巴西大豆出口量较前几个月迅速增加,阿根廷大豆收割高于近年平均进度,短期内国际大豆价格受到供需基本面趋向宽松的压制,后期仍需关注基金对美国主产区天气的炒作等,预计国际大豆价格将继续高位震荡。

本文来源:现代畜牧舆情周刊

发表评论 取消回复