【导语】2020年春节至今蛋鸡养殖多处亏损状态,3月鸡蛋及淘汰鸡价格稍有抬头,蛋鸡养殖亏损值小幅收窄。4月需求面有望继续缓慢恢复,鸡蛋及淘汰鸡价格或保持稳涨节奏,不排除月末蛋鸡养殖预期将由亏转盈。

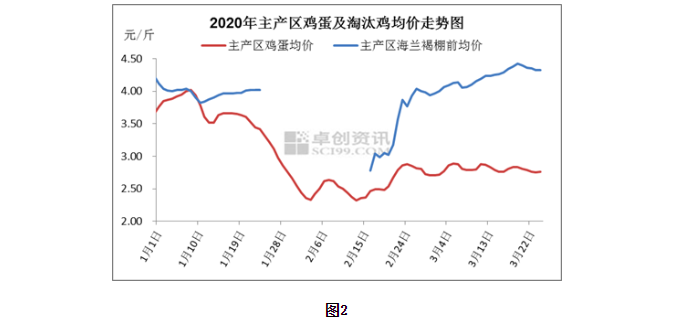

2020年春节至今蛋鸡养殖一直处亏损状态,3月份鸡蛋及淘汰鸡价格稍有抬头,蛋鸡养殖亏损值小幅收窄。2月28日至3月19日全国蛋料比均值为2.44,按该时间段的价格及成本推算,养殖周期结束后蛋鸡养殖亏损为每只9.99元。3月至今鸡蛋价格呈周期性窄幅调整,月内全国主产区鸡蛋均价低点在2.71元/斤,高点2.89元/斤,调整幅度多在0.10-0.20元/斤。随着企事业、餐饮业陆续复工,鸡蛋销量缓慢增长,但终端需求平淡,下游各环节走货不快,蛋价缺乏上涨动力。近期蛋鸡养殖盈利状态欠佳,鸡场抵触低价成交,蛋价下滑空间亦不大。综合来看,市场供需博弈局面难打破,鸡蛋价格陷入涨跌两难。截至24日全国主产区鸡蛋均价2.76元/斤,较月初上涨0.05元/斤。3月淘汰鸡价格呈震荡上涨走势,月初主产区淘汰鸡均价3.96元/斤,截至24日淘汰鸡日均价4.33元/斤,累计上涨0.37元/斤。月内农贸市场交易量低于正常水平,屠宰企业则正常采购,但由于产品销售情况一般,企业接受高价货源的能力有限。目前产区适龄老鸡数量一般,仍有部分养殖单位压栏惜售,淘鸡供应量并不充裕。

2019年12月份养殖单位补栏正常,根据养殖周期推算,4月这部分补栏鸡苗将陆续开产;加之2月份少数鸡场强制换羽,该部分蛋鸡也将在3-4月陆续开产。淘汰鸡方面,2-3月份农贸市场需求疲软,养殖单位压栏惜售,市场淘鸡量低于正常水平。据卓创资讯统计数据显示,3月中下旬生产环节仍有库存压力,鸡场方面低位库存2-3天,高位库存5天及以上。整体来看,4月份在产蛋鸡存栏相对充足,短期内供应面利好不强。

企事业单位多已复工,下游生产企业按需采购,鸡蛋及淘鸡需求量缓慢增长。3月中下旬已有少数省份高年级开学,其他年级也将错峰开学,近日部分省份陆续发布4月7日及之后开学通知,预计4月全国各类院开学率升高。另外4月旅游业或将缓慢复苏,周边游或带动鸡蛋及相关产品需求。整体来看,4月市场鸡蛋及淘鸡销量有望环比增多,需求提升或小幅提振其价格。

卓创资讯预计,4月上旬生产环节仍以去库存为主,蛋价延续低位震荡走势,中下旬销量或有提升,蛋价窄幅震荡上涨,月内全国主产区鸡蛋日均价或在2.80-3.10元/斤。淘汰鸡方面,4月屠宰企业开工基本正常,农贸市场成交量缓慢恢复,养殖单位低价惜售,市场淘鸡量有限,淘鸡价格或环比小幅上涨。卓创资讯预计4月鸡蛋及淘汰鸡价格或环比小幅上涨,月末蛋鸡养殖或由亏转盈。

发表评论 取消回复