【导语】 春节假期过后,终端需求持续低迷,多地人员流动量减少,市场交投清淡,生猪、淘汰母猪价格也进入震荡调整期,那么后期猪价走向如何?是否能有利好拉动?现本文将从生猪走势、母猪存栏、种猪引种等方面来进行分析。

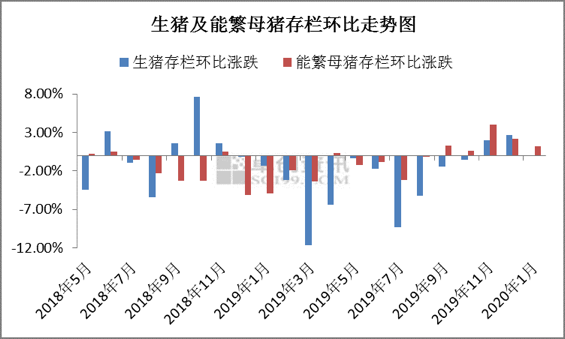

3. 能繁母猪存栏缓慢回升

图2

据农业部数据显示,2020年1月份国内能繁母猪存栏环比增长1.2%,连续4个月环比增长,较去年9月份累计增长8%。黑、吉、辽、蒙、陕、甘、宁等7个省份能繁母猪存栏恢复甚至超去年同期水平。同样,根据卓创资讯监测的118家规模样本企业数据测算,1月份母猪整体存栏环比上涨1.41%,样本企业生猪存栏变化较小,环比涨幅甚微。受生猪行业高利润及政策面利好拉动,各地规模养殖企业补栏均较为积极,现企业商转母操作现象普遍,三元母猪基本留作种猪繁育。但三元母猪转化为后备母猪,其转化率低,和正常母猪相比,或一定程度上降低单头母猪生产断奶仔猪的数量及生产效率。

4. 政策面推动种源扩繁

图3

政策面来看,随着猪瘟疫情的逐渐缓和,为保证后续各地猪肉的供应,从2019年下半年受稳产保供号召,各省市积极出台各项措施,加强生猪复产力度,加大种猪补贴以及重新明确禁养、限养区范围。2020年一号文件中特别强调生猪行业的发展意见,自上而下责任细分,从小散户防疫,用地、信贷政策及疫苗研发,到推进调运新趋势,优化肉类消费结构等,从整个产业链的角度全面给予政策支持。种猪、能繁母猪是商品猪的直接生产源头,其产能变化情况直接反映未来生猪的变化指标。据海关消息称,1月中旬,来自法国的1395头进口种猪,已顺利进入广东指定隔离检疫场,开始为期45天的隔离检疫,待隔离期满检疫合格后即可投入生产。这是继非洲猪疫情以来中国第三次从国外引进种源。

5. 后市预测

近期来看,能繁母猪存栏恢复到实际反应到商品猪出栏需要10个月左右(受孕+商品猪育肥)的时间,短时猪源市场供应仍较为紧张,现养殖端存栏有限,场家多意向压栏肥猪。进入3月份随着各地企业陆续复工,学校开学及工人返城,预计消费端或有利好支撑。但供应端来看,各地港口进口肉爆仓,进口量持续增加。加之养殖端多对复工后市场看好,近期多有大猪压栏操作,或一定程度上抑制复工后生猪价格的上涨力度及上涨空间。建议后期业者密切关注猪肉进口动态及储备肉的投放等相关政策。

发表评论 取消回复