【导语】2019年国内非洲猪瘟疫情由北至南逐步蔓延,生猪及能繁母猪存栏下滑明显。据卓创监测数据显示,2019年能繁母猪及生猪存栏量整体是减少趋势,但在12月份出现明显反弹。那么2020年又将是怎样的呢?对行业的影响具体有哪些?此文重点分析并预测全国生猪产能的变化及其原因。

1. 能繁母猪存栏降幅明显

卓创对全国104家规模养殖单位进行数据监测,2019年能繁母猪存栏量整体呈现下滑趋势,其中3月份环比降幅最大,为5.66%,11月份降幅最小,仅为0.24%。4、9、10月份则呈现微幅回涨的态势,涨幅均在1.30%以内;12月份则涨幅较明显,涨幅7.13%。

图1

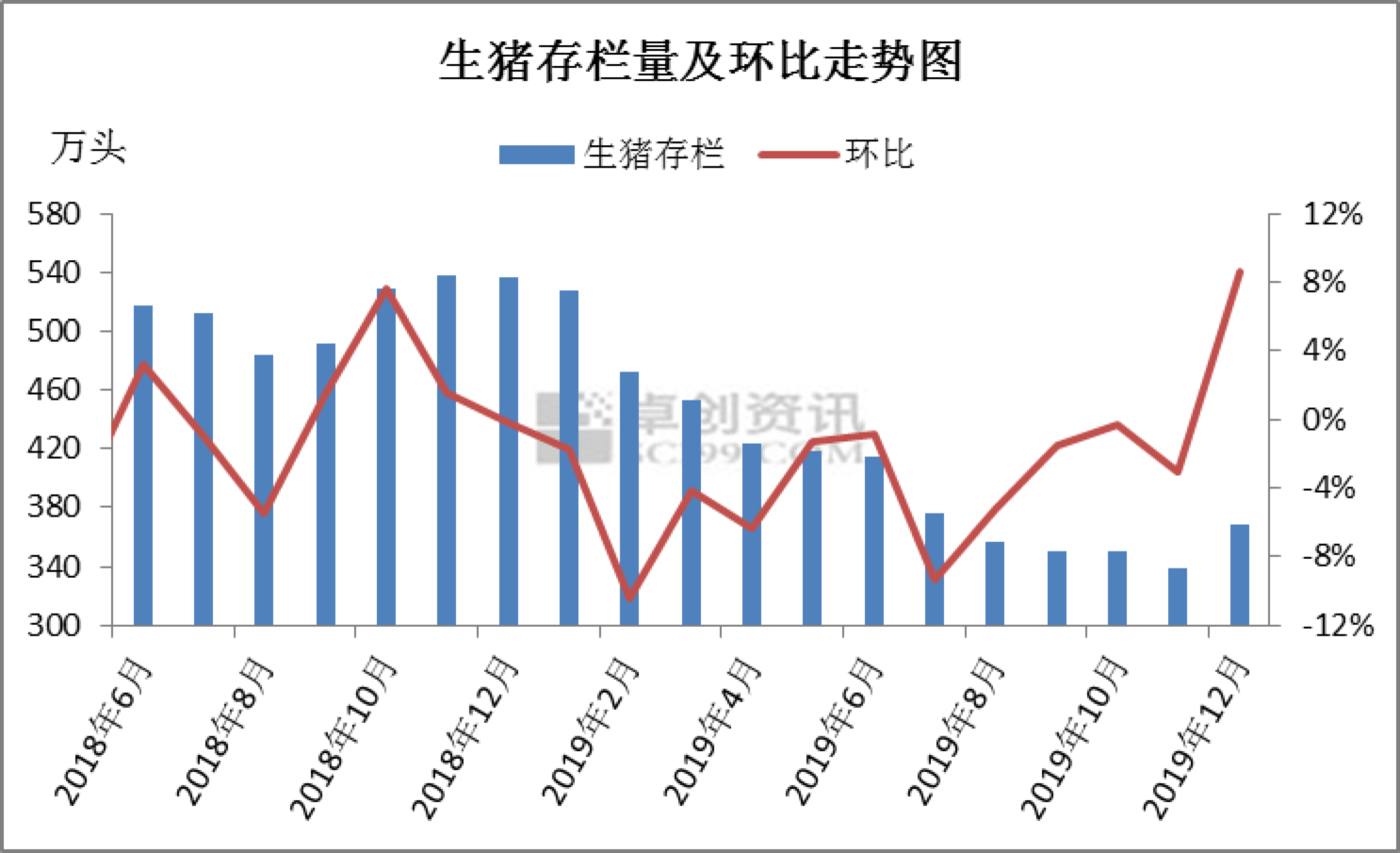

2. 生猪存栏量持续下滑

卓创对全国104家规模养殖单位进行数据监测,2019年生猪存栏量亦呈现不断下滑趋势,1-8月份存栏下滑较快,月平均降幅4.93%,非洲猪瘟疫情的快速蔓延亦是生猪存栏下滑的主要原因。其中2月份环比降幅最大,为10.47%。北方疫情严重,猪价低廉,生猪集中出栏导致存栏快速下滑。9月份开始前期复产初见成效。降幅最小的为10月份,仅为0.35%。12月份则首次止跌回涨,涨幅8.62%。

图2

3. 2020年全国生猪产能恢复仍是持久战

2020年1月份仍处在产能恢复的受益期,存栏量或延续上涨态势。但由于1月份正值春节消费旺季,市场交投活跃,调运亦较频繁,加之天气寒冷,常规疫情高发,非洲猪瘟疫情亦有反复,预计生猪、能繁母猪存栏或涨幅收窄。

2月份国内屠宰企业开工较往年明显推迟,养殖端出栏时间亦有推迟。即便屠宰企业陆续开工,消费清淡或致企业开工率持续低位,生猪存栏时间一定程度上被迫增加,卓创认为2月份国内生猪存栏或继续延续上升趋势,能繁母猪存栏亦或上涨,但存栏上涨幅度有限。

图3

在现有政策不改变的情况下,据生猪生长周期推算,2020年7-8月份生猪存栏或将明显上涨,8月以后涨速增快,但生猪存栏或仍难以恢复至正常年份水平。能繁母猪抑或呈现整体上涨的趋势,由于“商转母”、二元后备母猪均是提高母猪存栏的方式,未来不确定性因素相对较多,但可以肯定的是随着国内祖代、父母代种猪的恢复,来源于二元后备母猪的能繁母猪占比或不断增多。

理论上来看,生猪及能繁母猪存栏或呈现不断上涨的趋势,但由于生猪复产周期长、未来养殖风险仍存等原因,中小散户复产能力偏差,卓创预计生猪行业存栏恢复仍是一场持久战。

4. 2020年产能变化对上下游的影响

生猪及猪肉价格或呈下滑趋势。2020年国内产能不断恢复,生猪供应缺口逐步缩小,需求变化不大的情况下,生猪及猪肉价格或呈现整体下滑的趋势。但由于产能仍难以恢复至正常水平,价格亦或难以降至正常水平。猪肉是更接近终端的产品,对需求敏感度更高,加之仍有部分库存冻品对市场有所冲击,因此上半年价格下滑速度或快于生猪,而下半年价格或与生猪趋同。

利好饲料及饲料原料产品行情。生猪饲料占饲料销量的半壁江山,2019年产能减少致较多饲料企业产量大幅下滑,2020年随着生猪产能的不断恢复,饲料销量亦或随之上涨。存栏量的增多同样利好饲料原料产品玉米、豆粕行情。

对替代品销量有一定抑制作用。猪肉价格的回落或使猪肉消费量小幅回升,对相关禽肉、鸡蛋等替代品的消费量则有一定抑制作用,从而对替代品的行情形成利空。

发表评论 取消回复