【导语】随着四季度天气及季节性需求因素的增强,猪肉消费端开始对价格形成较强支撑。根据卓创数据显示,12月第一周猪肉价格较上周增长10.3%,达到了年内周均价的最大上涨幅度。腌腊季需求逐步增强叠加月初出栏量偏低共同带动了猪肉价格的阶段性快速上涨。但中长期而言,如果没有非洲猪瘟疫情,仅就今年的经济形势而言,需求端的提振作用或未有如此明显。

之前在由猪肉进口量大增引发的对需求问题探讨分析一文中,曾对目前猪肉消费的真实需求发出了基于需求弹性理论的讨论。即猪肉价格居高不下,抑制了终端消费,而真实需求应该在价格下降到常规水平时才能体现。不过就目前猪肉价格的快速上涨来看,腌腊需求确实存在,但价格也仍然保持了高位继续上涨的态势,似乎并不符合之前我们对于市场理性判断。那么换个角度,或许能够对当前市场价格的反弹有新的认识。

人均猪肉消费量呈现下行趋势

根据OECD数据显示,2014年以来,我国人均猪肉消费量开始呈逐年下降态势,2019年下降幅度尤为明显,同比降幅达19.5%。人均肉类消费总量2014年后增速也逐渐放缓并有下行趋势但总体变化程度不大,2019年受猪肉消费量下降的影响,肉类消费总量也明显下降。结合统计局发布数据对比,依据人口总量与猪肉消费总量核算的人均猪肉消费量数据也符合这一趋势。

图1

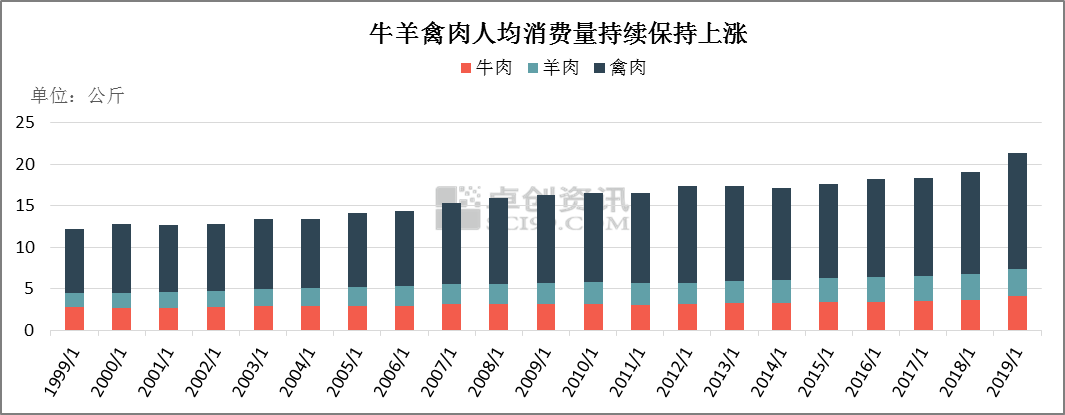

牛羊禽肉人均消费将继续增长

尽管这一数据理论化较强,但也从侧面反映出当前国人在肉类消费方面的差异。国内肉类消费中猪肉的消费量仍占超过50%的比例,所以人均猪肉消费量的下降对总量的影响有所体现。但这并不意味着居民对肉类消费的需求减少。相反,对于禽肉以及优质牛羊肉的消费近年来开始出现小幅增长,而未来随着国内城镇化进程不断推进,居民人均收入的提高将会带动禽肉及牛羊等优质肉的消费量进入快速增长阶段。

图2

人口增长率的长期趋势决定了猪肉人均消费或将见顶

反观国内猪肉人均消费量的下降,主要影响因素在于一段时期内人口增长率的变化。考虑到劳动力人口的构成比例及其对肉类的消费特点,可以预见,随着肉类消费种类的多元化,猪肉、禽肉、牛肉、羊肉的人均消费水平将与以往不同,未来人均猪肉消费量或将进一步下降,但总体肉类消费能力则较为稳定。

图3

至此,从较长周期角度来看,市场对猪肉的消费能力已经出现了上限,如果说需求端的好转能够带动价格上涨,且周涨幅超过10%,那么短期更应该考虑是猪肉的供应端存在的影响,比如非洲猪瘟或者由于养殖场出栏计划减少带来的供应能力再次回落。腌腊需求作为季节性消费,局部地区的腌腊制作行为对生猪价格的影响仅仅是一方面,更重要的是四季度存在生猪生长速率及消费特征的多因素叠加。尽管生猪出栏均重会受腌腊的影响,但考虑到生猪的季节性生长特点,以及国内普遍性冬季肉类消费习惯,基于局部地区腌腊行情所反映到猪肉价格方面的实际影响效应则十分有限。

另外,依照卓创数据统计分析也可以证实这一逻辑。在常规情况下(五年数据分析),卓创统计屠宰企业在历年11月与12月的屠宰量情况来看,每年11月下旬的屠宰量提升幅度较大,而12月提升幅度较小,其中11月下旬较中旬屠宰提量幅度在5.38%-6.77%,12月下旬较中旬整体屠宰提量幅度在0.25%-1.25%。同时根据卓创对当前屠宰企业开工率统计数据显示,屠宰企业开工率在本月初有明显提升后开始表现出下滑倾向,可见供需短期错配带来的价格上涨难以抵挡需求端的低迷态势,尽管腌腊季的到来实现了开工率的同比增长,但未来1-2个月,屠宰企业或许仍要承受销量低迷带来的利润水平较差的问题。

综上,当前短期的猪肉价格快速上涨仍受供应端影响较大,对于局地供需错配带来的价格变动会影响国内产销区市场心态,养殖端压栏也进一步对后市价格产生影响。这也正是反映出当前供应所面临的问题增加了市场的敏感性,未来的不确定性实际上仍然围绕在供应端。长期而言,生猪产能目前在国内土地及淡水资源有限的大背景下,利用大幅扩产以增强供给的方式,或将更加依赖于单位生产效率的提高,以及科技化、机械化水平的突破性变革。而由于农产品价格的周期性波动特征,未来猪肉的实际人均消费需求或将在当前周期下行阶段得到进一步确认,但短期需求小幅变化对价格的支撑能力十分有限。

发表评论 取消回复